مقدمة

نحن نعيش في فترة تاريخية حيث يوجد تناقض مستمر بين الإيمان وعدم الإيمان. يتم تضخيم التوتر بشكل أكبر من خلال نظام محرضات الوسائط ، المصمم خصيصًا لإثارة ردود فعل عنيفة في نفسنا. ومع ذلك ، هناك عدد قليل جدًا من الأشخاص الذين سيقررون ما إذا كانوا سيتصرفون أم لا في خضم هذه التغييرات ، وسيظل الباقون في حالة تصديق أو عدم تصديق. بالطبع ، لا ينبغي أن تهتز ثقة المرء بقدر اهتزاز شمعة في مهب الريح.

هذا أيضًا ما يذكره الكاتب بنفسه شخصيًا في كل مرة يشعر فيها بالحاجة إلى القيام بشيء ما على الفور. نأمل ، من خلال هذه المقالة ، أن يتمتع القراء برؤية أكثر هدوءًا لسوق Crypto المتقلب اليوم.

المحطة التالية لتداول العملات الرمزية: Anchor. Protocol

وفقًا لمصادر من DefiLlama ، نظرًا لأن معدل الإيداع للمشروع وصل إلى 20 ٪ ، فقد ارتفع إجمالي القيمة المقفلة (TVL) على البروتوكول من 4.3 إلى 11.6 مليار دولار أمريكي.

بعد ذلك ، حدثت الكثير من الأحداث: ارتفعت التقلبات في سوق العملات المشفرة ، ودمرت مؤشرات البيانات أسعار الأسهم المدرجة لشركات التكنولوجيا المتوسطة والكبيرة. العالم حاليا على شفا كارثة نووية بسبب التوترات السياسية في العالم.

جميع الحجج الإيجابية للحفاظ على السيولة ضمن المستوى الاستراتيجي 20٪ تخفي التقلبات ، وهم يحاولون التظاهر بأن التقلبات التي لا يمكننا رؤيتها حتى الآن غير موجودة بالفعل. وفي الوقت نفسه ، ظل عائد الودائع في Anchor ، على الرغم من تأثره بالظروف العالمية المتقلبة ، ضمن نطاق 19-20٪.

العملة في Anchor هي UST أيضًا ، فقد صمدت في وجه العواصف التي اجتاحت السلاسل ولا تزال ثابتة عند 1: 1 مقابل الدولار الأمريكي ، بهدف إرضاء جميع المودعين.

فلماذا يجب أن نقلق؟ ألا يجب أن نتمتع بالاعتماد على الملاذ الآمن المستقر الذي يوفره بروتوكول المرساة في عالم غير مؤكد؟ ربما نستطيع!

ملخص بروتوكول الارتساء

لتغليف تعريف بروتوكول Anchor ، فهو بروتوكول مستعار لنظام Terra blockchain البيئي . يختلف بروتوكول الاقتراض هذا عن Maker من حيث أنه ليس منصة تزيد من عملتها الخاصة. يختلف Anchor أيضًا عن الثنائي Aave-Compound من حيث أنه يقرض أصلًا واحدًا فقط ، UST - عملة Terra الأصلية المستقرة.

في المقابل ، مثل المشاريع الأخرى ، تسمح المنصة باستخدام رمزين مميزين كضمان لطبيعة مربحة: LUNA و stETH. يمكن تفسير ذلك بكل بساطة بالمنطق التالي:

- تجذب Anchor مودعي الخزانات الأرضية مقابل فوائد الإيداع - يدفع البروتوكول هذا السعر من احتياطياته.

- في الوقت نفسه ، تجذب Anchor المقترضين المحتملين للتعهد (أو السندات بشكل أفضل) للأصل العائد كضمان - يحتفظ البروتوكول بمعظم العائد الناتج كإعادة احتياطي له.

- يمكن للمقترضين الآن اقتراض مبلغ معين من الخزانات الأرضية استنادًا إلى معلمة نسبة القرض إلى القيمة (القرض إلى القيمة أو LTV ، على سبيل المثال 50٪) ← بروتوكول الفائدة المقتطعة المدفوعة في الصندوق المحجوز.

- تحجب شركة Anchor الرسوم الإضافية الأخرى في الصندوق الاحتياطي ، مثل جزء من مكافآت Airdrop ، ورسوم التصفية ، ورسوم القطع ، وما إلى ذلك.

إذا تجاهلنا مؤقتًا نظرية الانعكاسية بين Anchor والنظام البيئي الأوسع الذي يتضمن بعض أصول التشفير (مثل UST و LUNA) والحوافز المدفوعة في شكل ANC ، فإن Anchor لا يختلف كثيرًا عن البنك التجاري. كبنك مبسط ، سوف يكسب من أصوله أكثر مما ينفق على التزاماته. عادةً ما يكون لدى البنوك فارق إيجابي بين الفائدة التي يتقاضاها المقترض والسعر المدفوع للمودع. فهل هذا هو الحال بالنسبة لـ Anchor؟ ليس حقيقيًا.

Anchor هو بنك المراجحة السلبي. لا يبدو ذلك كثيرًا؟ في الواقع ، من حيث تكلفة رأس المال ، فإن Anchor تشبه إلى حد كبير صندوق الأسهم الخاصة أكثر من كونها بنكًا: في حين أن البنوك تجني أموالها من الإدارة المستقلة لكل من الأصول والخصوم ، فقد تم التخلي عن المفهوم منذ ذلك الحين. أسعار الفائدة السلبية ، لا تزال صناديق التحوط تجتذب الأموال من بعض الشركاء (الذين يعدون بمعدلات عائد عالية) وعندما يفعلون ذلك ، فإنهم بحاجة إلى إدارة أصولهم بشكل استباقي بشكل أكثر كفاءة لتعويض الأرباح الموعودة.

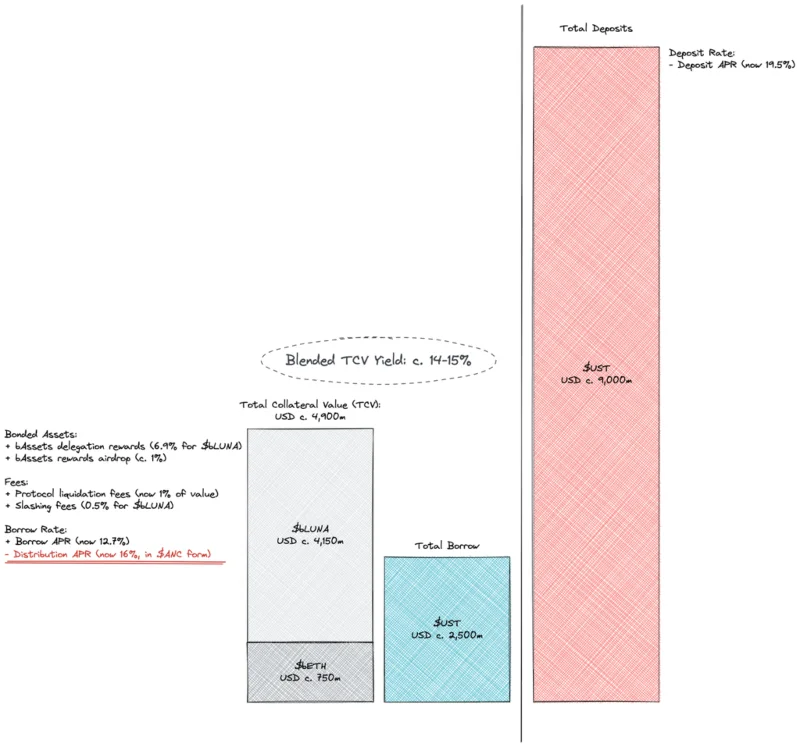

توضح المعادلة أعلاه أنه إذا نظرنا إليها بطريقة أخرى ، فبالنسبة لكل وحدة ضمان معروضة ، يمكن أن تجتذب Anchor حدًا أقصى قدره 0.75 وحدة من الودائع للوصول إلى نقطة التعادل. بافتراض حد ثابت للقيمة الدائمة بنسبة 50٪ ، فإن هذا يعني حدًا أدنى لاستخدام الودائع بنسبة 65-70٪ ، وقد ذكرت Anchor سابقًا أن هذا الرقم هو 60٪. هذا الرقم معقول تمامًا نظرًا لأن أصول المعادلة تنمو بسرعة وهناك العديد من المقترضين الذين يتطلعون إلى تعزيز مراكزهم. LUNA هي واحدة من أفضل الأصول أداءً في عام 2021 مع عائد استثمار محدود المدة (آخر 12 شهرًا) بنسبة 750٪. لم يكن السوق نشطًا حتى أوائل ديسمبر بما يكفي لضمان تدفق نقدي إيجابي من أسعار الفائدة لشركة Anchor.

![بروتوكول المرساة هو مرهق لتطوير؟]()

لكن مع فروق الأسعار السلبية ، فأنت تتسابق مع الوقت وهي مسألة وقت فقط قبل أن يعاني البروتوكول من طبيعته الدورية. مع تزايد التقلبات في جميع الأسواق ، أصبحت الحاجة إلى السعي وراء الرافعة المالية راكدة وتحولت إلى استقرار. لقد أدى هذا الاتجاه في نظام Terra البيئي إلى تقليل عدد المقترضين الآن وتقليل الأصول المودعة لدى Anchor.

![بروتوكول المرساة هو مرهق لتطوير؟]()

وفقًا لمفهوم آدم سميث (الذي يعتبر أبو الاقتصاد الحديث) ، فإن قوى السوق ستقلل من الحافز للإيداع (عن طريق خفض سعر الإيداع) وربما تزيد من الحافز للاقتراض.من خلال الاستمرار في خفض معدلات الإقراض. من المؤكد أن مشروع Anchor ليس غريباً عن مفهوم أسعار الفائدة الخوارزمية ، بالنظر إلى المستندات التي تقدمها ، تتم الإشارة إلى نموذج سعر فائدة القرض على معدل الاستخدام. ومن المثير للاهتمام ، أن نفس النمط لا ينطبق على الودائع ، مع بقاء معدلات حوالي 20٪.

إن توفير معدل ثابت ويمكن التنبؤ به هو أعلى طموح لـ Anchor (تلميح بسيط ، هذا أيضًا اسم المشروع - المرساة). هذا هو ما يثير سؤالين مختلفين آخرين سيحاول TraderH4 تحليلهما بشكل مستقل:

- كيف يمكن أن تحافظ المرساة على عوائد سلبية باستمرار؟

- لماذا تقاوم المرساة قوى السوق؟

سيقوم TraderH4 بتحليلها وشرحها معك قريبًا.

كيف يمكن أن تظل Anchor واقفة على قدميها بينما تكون العائدات سلبية باستمرار؟

بادئ ذي بدء ، ستكون الأمور غامضة جدًا من الآن فصاعدًا ، لكن ابقَ هادئًا. في التعليقات والتحليل أعلاه ، تجاهل TraderH4 عمدا دوافع الاقتراض التي استخدمتها Anchor في شكل سك ANC. الآن دعنا نحلل.

ANC هو رمز الحوكمة الخاص بالبروتوكول ، والذي يتم توزيعه على المقترضين لتحفيزهم على تقديم (أو بالأحرى ضمان) الأصول المربحة للبروتوكول والحصول على قروض نقدًا. بالمستويات الحالية ، فإن عائد التعدين في شركة ANC للمقترضين أعلى (16٪) من متوسط النسبة المئوية السنوية للقرض (APY 12.7٪). بعبارة أخرى ، يُنظر إلى الاقتراض الآن على أنه استراتيجية تعدين ورهان على أساس سعر ANC.

يشجع التعدين المستخدمين على استخدام البروتوكول ويفيد بشكل غير مباشر ANC. ومع ذلك ، فإن الثمن الذي يجب دفعه هو تخفيف قوي وضغط بيع ، مما تسبب في الكثير من الضرر لحاملي ANC الحاليين. تشترك معظم ، إن لم يكن كل ، خطط حوافز السيولة في شيء واحد: فهي غير مستدامة. قد يكون لديك بالفعل iPhone أو هدية إذا فتحت حسابًا بالمبلغ الحالي من المال في أحد البنوك ، فقد يكون هناك مساحة ولكنها بالتأكيد ليست أسهم البنك.هناك ، ولكن أيضًا بشكل دوري!

بصرف النظر عن كونها غير مستدامة ولها تأثير سلبي على حاملي ANC ، حيث تبلغ الودائع 9 مليارات دولار مقابل إجمالي القروض عند 2.5 مليار دولار فقط ، فمن الواضح أن هذا ليس جيدًا. تشير وثائق المشروع إلى أن سعر الفائدة على ودائع Anchor يتم تعديله بشكل أساسي عن طريق تعديل معدل إصدار ANC للمقترضين. بناءً على ديناميكيات التدفق النقدي الحالية ، من الواضح أن آلية التغذية الراجعة لم تكن فعالة أو أن معدلات الفائدة على الودائع ظلت مرتفعة بشكل مفرط.

عندما لا يكون تعدين ANC كافيًا كمعامل للتدفق النقدي ، يعتمد البروتوكول على الإعانات المباشرة من احتياطياته. هذه ليست فكرة سيئة بالضرورة عندما يكون للاحتياطي وظيفة التشحيم الدوري حول مسار النمو طويل الأجل للبروتوكول ، ولكن ليس عندما يكون اعتماد البروتوكول على الاحتياطي منظمًا.

بحلول أوائل فبراير ، كان من الواضح إلى أي مدى كان الوضع الراهن غير مستدام. ومن المثير للاهتمام ، في منشور المنتدى الخاص بحسابnrmo ، أنه تم اقتراح حل الخلل على المدى الطويل من خلال نموذج اقتراض محسّن ، في حين تم اقتراح الحفاظ على معدل الإيداع عند 19-20٪.

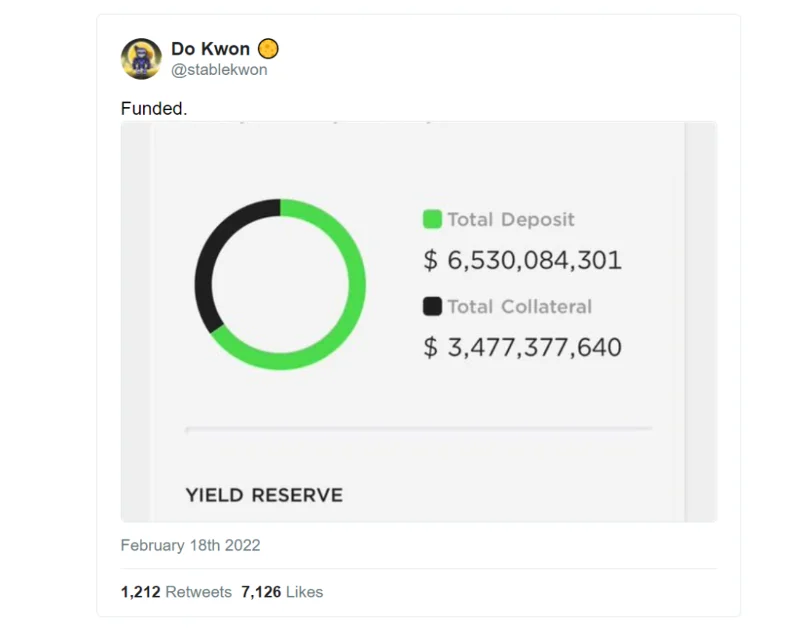

وفي الوقت نفسه ، من خلال مؤسسة Luna Foundation Guard (LFG) المنشأة حديثًا ، تم اقتراح منحة بقيمة 450 مليون دولار. تم تشكيل LFG من حدث لزيادة رأس المال بقيمة مليار دولار أمريكي من خلال بيع رمزي خاص بقيادة Jump و 3AC ، بمشاركة العديد من الكيانات الأخرى. تم إنشاء طموح احتياطي العملات الخزفية UST من خلال زيادة رأس المال ويعتبر ممتازًا من حيث القيمة الاسمية "الذهب الرقمي" - BTC ، والذي يعمل كعامل استقرار والاحتياطي النهائي للولايات المتحدة الأمريكية. في الواقع ، ليس لدى الكثير من العملات المستقرة الأصلية للسلسلة دعامة قدرها مليار لدعمها. ومع ذلك ، فإن الخوارزميات ، مهما كانت جيدة ، ليست كافية لتحقيق ثقتنا غير المشروطة.

هذه ليست أرقامًا صغيرة ، ومن المثير للإعجاب أن نرى كيف أن قيمة المرساة السائدة بنسبة 20٪ تزيد عن 0.5 مليار دولار. ربما لم يكن الكاتب هو الوحيد الذي لا يحب هذا الاقتراح. Pedro_explore هو أحد المعلقين المتكررين على Anchor الذي يعارض بشدة استخدام الأموال المخصصة في الأصل لتحسين الحوكمة والأمن واستدامة نظام Terra البيئي. إذا تم اعتبار المرساة أكبر من أن تفشل ، فإن جعلها أكبر دون حل مشاكلها لن تجعل الأمور أفضل. باختصار ، قد تظل Anchor بالفعل أقوى آلة تسويقية لشركة Terra ، لكن لا يمكن لأحد أن "يرفع" مثل هذه الآلة البراقة لفترة طويلة جدًا. ومع ذلك ، في 18 فبراير ، أعلن دو كوون عن زيادة قدرها 450 مليون دولار في الصندوق الاحتياطي.

![بروتوكول المرساة هو مرهق لتطوير؟]()

لكن زيادة رأس المال تؤدي فقط إلى زيادة مقدار المال ولا يغير المسار الذي سلكته Anchor. منذ تاريخ إعادة التمويل ، انخفض الصندوق الاحتياطي من 510 مليون دولار إلى 450 مليون دولار في أقل من شهر ، وبقي عائد الودائع ثابتًا مرة أخرى.

لماذا تقاوم المرساة قوى السوق؟

لا يمكن إنكار أهمية المرساة لنظام بيئي تيرا الشاسع. هناك 14 مليار دولار أمريكي من الخزانات الأرضية المتداولة ، تم إيداع 9 منها في Anchor. لذلك ، يجب أن نضيف 150 مليون (50٪ من إجمالي 300 مليون) يتم تقديمها إلى تجمع سيولة ANC على بروتوكول Astroport وبالتأكيد هناك أماكن أخرى مرتبطة بـ Anchor. ليس هناك شك في أن Anchor هي أساس Terra اليوم. قد لا يكون الأمر كذلك في المستقبل مع مشاريع مثل Astroport و Prism و Mars و Mirror ... لكن هذا المستقبل لم يأت بعد.

![بروتوكول المرساة هو مرهق لتطوير؟]()

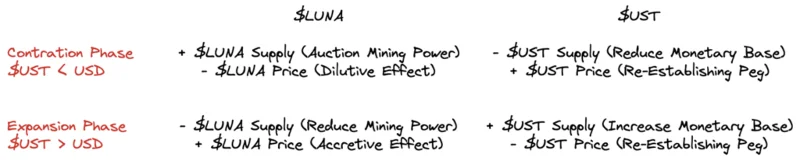

في النظام النقدي المتكامل والشفاف لـ Terra ، LUNA و UST هما رمزان مرتبطان مباشرة ببعضهما البعض. إلى جانب ذلك ، تعتبر Terra أيضًا مركزًا ماليًا في metaverse وتتفاعل مع بقية هذا الكون عن طريق استيراد وتصدير تدفقات رأس المال ، وتنقسم هذه الآلية إلى مرحلتين:

- مرحلة الانكماش ← عندما يتباطأ تدفق الأموال ، تتعرض الخزانات الأرضية لضغوط لخفض سعر الصرف ، وهو ما سيواجهه النظام من خلال منح المزيد من قوة التعدين (محاولة تشجيع المزيد من الجهات الخارجية على التفاعل مع سعر الصرف). تيرا) و استخدم العائدات لشراء الخزانات الأرضية وحرقها. فيما يتعلق بالاقتصاد الكلي ، تريد Terra زيادة مشاركة العوامل الخارجية ��لى المدى المتوسط ، مع استخدام العائدات لتثبيت العملة على المدى القصير ولكن على حساب حاملي LUNA.

- مرحلة التوسع ← مع زيادة تدفقات رأس المال ، قد تصبح الخزانات الأرضية أكثر تكلفة للتحويل إلى الدولار الأمريكي وسيوازن النظام ذلك عن طريق سك المزيد من العملات المعدنية واستخدام تلك العملة لشراء وحرق سعة التعدين ، أي رموز LUNA. فيما يتعلق بالاقتصاد الكلي ، تسبب Terra فعليًا تضخمًا يقلل من قيمة العملة (التي تمثل القوة الشرائية للاقتصاد) على الفور ويستخدم العملة الأجنبية لرفع سعر LUNA. هذا يفيد الجميع.

بعبارة أخرى ، تغير Terra باستمرار التقلبات بين الخزانات الأرضية (ديون النظام) و LUNA (أسهم النظام). سيعمل أحد الجانبين كاحتياطي إمداد للآخر ، وسيبقى كلاهما على قيد الحياة. لا تستطيع LUNA تحمل التدفقات الخارجة القوية من الخزانات الأرضية إذا تم تخفيض عوائد ودائع Anchor ، حيث ستفقد الاستقرار النهائي لسعرها. يحتاج نظام Terra البيئي إلى مرساة.

ملخص

نحن بحاجة إلى الاتفاق على أن مصالح حاملي LUNA لا تتوافق تمامًا مع مصالح فصيل حزب المؤتمر الوطني الأفريقي. ما لم نفترض ، بالطبع ، أن ملاكًا لطيفًا سيضخ نصف مليار دولار (ويزداد) كل ستة أشهر في احتياطيات Anchor ، وبالتالي دعم الأقساط. أطلق ANC إلى ما لا نهاية.

ومع ذلك ، فقد عدنا إلى نقطة البداية: تضارب المصالح بين المستثمرين وحاملي الرموز والتجار والمودعين وعمال المناجم والمتحمسين وبناة Anchor ومطوري Terra. ربما لم يتغير شيء بشكل ملحوظ ، ولكن بعد هذه المقالة من الممكن أن تكون بعض وجهات النظر قد تغيرت. الآن يمكننا أن نرى بوضوح العديد من جوانب مشروع Anchor على وجه الخصوص ونظام Terra البيئي بشكل عام أو حتى سوق Crypto كبير ومتنوع. الشيء الوحيد الذي يتعين علينا القيام به الآن هو مراقبة حركة المنصة عن كثب.

؟ تحقق من مسابقة تداول UBXS بمجموع جوائز يصل إلى 8000 دولار أمريكي من ProBit Global")

؟ نظرة عامة على المشروع ورمز الهليوم")