Prólogo

Estamos viviendo en un período de la historia donde hay una constante contradicción entre la fe y la incredulidad. La tensión se magnifica aún más por un sistema de agitadores mediáticos, específicamente diseñados para desencadenar reacciones violentas en nuestra psique. Sin embargo, son muy pocas las personas que decidirán si actuar o no en medio de tales cambios, el resto permanecerá en un estado de creer o no creer. Por supuesto, la confianza de uno no debe ser sacudida tanto como una vela en el viento.

Eso es también lo que el escritor se recuerda a sí mismo cada vez que siente la necesidad de hacer algo de inmediato. Con suerte, a través de este artículo, los lectores tendrán una visión más tranquila del volátil mercado criptográfico actual.

Próxima parada del comercio de tokens: Protocolo Anchor.

Según fuentes de DefiLlama, desde que la tasa de depósito del proyecto alcanzó el 20%, el valor total bloqueado (TVL) en el protocolo aumentó de 4.300 a 11.600 millones de dólares.

Después de eso, sucedieron muchos eventos: la volatilidad en el criptomercado se disparó, los precios de las acciones cotizadas de medianas y grandes empresas tecnológicas fueron destruidos por los índices de datos inflacionarios. El mundo se encuentra actualmente al borde de un desastre nuclear debido a las tensiones políticas en el mundo.

Todos los argumentos positivos para mantener la liquidez dentro del nivel estratégico del 20% están enmascarando la volatilidad, están tratando de fingir que la volatilidad que aún no podemos ver realmente no existe. Mientras tanto, el rendimiento de los depósitos de Anchor, a pesar de verse afectado por las fluctuantes condiciones mundiales, se mantuvo dentro de su rango de 19-20%.

La moneda de Anchor también es UST, ha resistido las tormentas que arrasaron las cadenas y se mantiene firme en 1:1 frente al USD, con el objetivo de complacer a todos los depositantes.

Entonces, ¿por qué deberíamos preocuparnos? ¿No deberíamos simplemente disfrutar de la confianza en el refugio estable y seguro que brinda Anchor Protocol en un mundo incierto? ¡Tal vez podamos!

Resumen del protocolo de anclaje

Para resumir la definición de Anchor Protocol, es un protocolo prestado del ecosistema de blockchain de Terra . Este protocolo de préstamo difiere de Maker en que no es una plataforma que maximiza su propia moneda. Anchor también se diferencia del dúo Aave-Compound en que solo se presta a un activo, UST, la moneda estable nativa de Terra.

En cambio, al igual que otros proyectos, la plataforma permite el uso de dos tokens como garantía con carácter lucrativo: LUNA y stETH. Esto puede explicarse de forma muy sencilla mediante la siguiente lógica:

- Anchor atrae depositantes de UST a cambio de intereses de depósito → el protocolo paga esa tasa de sus reservas.

- Al mismo tiempo, Anchor atrae a los prestatarios potenciales para que prendan (o mejor vinculen) el activo rentable como garantía → el protocolo retiene la mayor parte del rendimiento generado como una nueva reserva.

- Los prestatarios ahora pueden tomar prestada una cierta cantidad de UST en función de un parámetro de relación préstamo-valor (Loan-To-Value o LTV, por ejemplo, 50%) → el interés de retención del protocolo pagado en el fondo reservado.

- Anchor retiene otras tarifas auxiliares en el fondo de reserva, como parte de las recompensas de airdrop, tarifas de liquidación, tarifas de corte, etc.

Si ignoramos temporalmente la teoría de la reflexividad entre Anchor y el ecosistema más amplio que involucra algunos activos criptográficos (como UST y LUNA) e incentivos pagados en forma de ANC, entonces Anchor no es muy diferente de un banco comercial. Como banco simplificado, ganará más con sus activos de lo que gasta en sus pasivos. Por lo general, los bancos tienen un diferencial positivo entre el interés cobrado por el prestatario y la tasa pagada al depositante. Entonces, ¿es este el caso de Anchor? No precisamente.

Anchor es un banco de arbitraje negativo. No suena como mucho ¿verdad? De hecho, en términos del costo del capital, Anchor se parece más a un fondo de capital privado que a un banco: si bien los bancos obtienen su dinero de la gestión independiente de activos y pasivos, el concepto ha sido abandonado desde entonces y se abusa de él en un mundo con tasas de interés negativas, los fondos de cobertura aún atraen dinero de ciertos socios (que prometen altas tasas de rendimiento) y cuando lo hacen, necesitan administrar proactivamente sus activos de manera más eficiente para compensar con creces la ganancia prometida.

La ecuación anterior muestra que si lo miramos de otra manera, por cada 1 unidad de garantía ofrecida, Anchor puede atraer un máximo de 0,75 unidades de depósito para alcanzar el punto de equilibrio. Suponiendo un LTV fijo del 50%, esto significa un índice mínimo de utilización de depósitos del 65-70%, Anchor ha declarado anteriormente que esta cifra es del 60%. Este número es bastante razonable considerando que los activos de la ecuación están creciendo rápidamente y hay muchos prestatarios que buscan mejorar sus posiciones. LUNA es uno de los activos con mejor rendimiento en 2021 con un retorno de la inversión LTM (últimos 12 meses) del 750 %. No fue hasta principios de diciembre que el mercado estuvo lo suficientemente activo como para asegurar un flujo de efectivo positivo de las tasas de interés para Anchor.

![Anchor Protocol es demasiado engorroso para desarrollar?]()

Pero con los diferenciales negativos se está compitiendo contra el tiempo y es solo cuestión de tiempo antes de que el protocolo sufra su naturaleza cíclica. Con el aumento de la volatilidad en todos los mercados, la necesidad de buscar apalancamiento se estancó y se transformó en estabilidad. Es esa tendencia en el ecosistema de Terra la que ha resultado en menos prestatarios ahora y menos activos depositados en Anchor.

![Anchor Protocol es demasiado engorroso para desarrollar?]()

De acuerdo con el concepto de Adam Smith (a quien se considera el padre de la economía moderna), las fuerzas del mercado reducirán el incentivo para depositar (reduciendo la tasa de depósito) y potencialmente aumentarán el incentivo para pedir prestado al continuar reduciendo las tasas activas. El proyecto Anchor ciertamente no es ajeno al concepto de tasas de interés algorítmicas, al observar los documentos que proporcionan, el modelo de tasa de interés del préstamo se referencia en la tasa de utilización. Curiosamente, el mismo patrón no se aplica a los depósitos, con tasas que se mantienen alrededor del 20%.

Proporcionar una tarifa estable y predecible es la mayor ambición de Anchor (una pequeña pista, ese también es el nombre del proyecto: ancla). Esto es lo que da lugar a otras dos preguntas diferentes que TraderH4 intentará analizar de forma independiente:

- ¿Cómo puede sostenerse Anchor mientras los rendimientos son constantemente negativos?

- ¿Por qué Anchor es tan resistente a las fuerzas del mercado?

TraderH4 los analizará y explicará con usted en breve.

¿Cómo puede Anchor mantenerse a flote mientras los rendimientos son constantemente negativos?

En primer lugar, las cosas van a estar bastante turbias a partir de ahora, pero mantén la calma. En los comentarios y análisis anteriores, TraderH4 ignoró deliberadamente los motivos de préstamo que Anchor desplegó en forma de acuñación de ANC. Ahora analicemos.

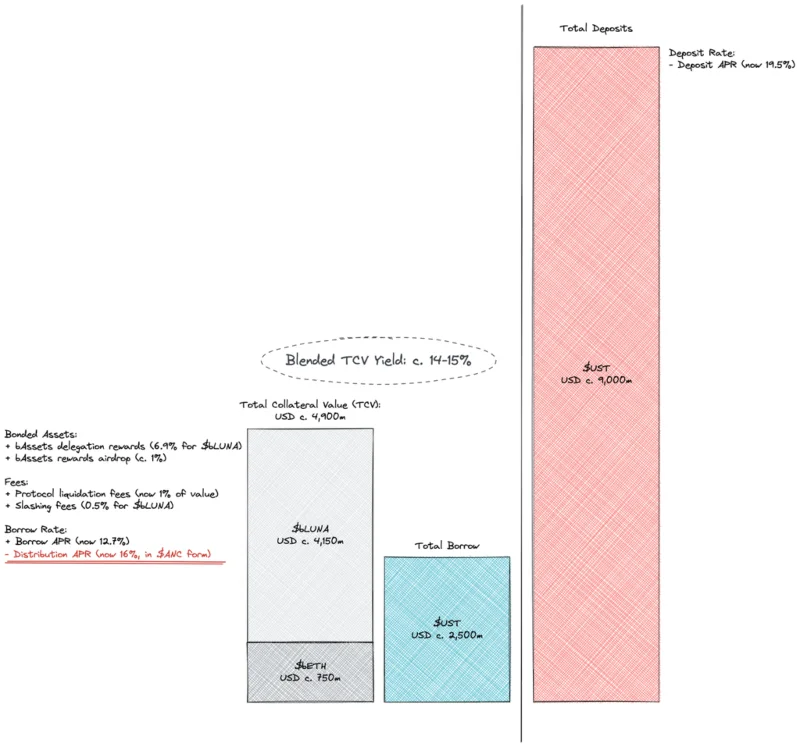

ANC es el token de gobernanza propio del protocolo, que se distribuye a los prestatarios para incentivarlos a proporcionar (o más bien, garantizar) activos rentables al protocolo y recibir préstamos en efectivo. En los niveles actuales, el rendimiento minero de ANC para los prestatarios es mayor (16%) que el préstamo porcentual anual promedio (APY 12,7%). En otras palabras, el endeudamiento ahora se considera tanto una estrategia minera como una apuesta basada en el precio del ANC.

La minería alienta a los usuarios a usar el protocolo e indirectamente beneficia a la ANC. Sin embargo, el precio a pagar es una fuerte dilución y presión de venta, lo que ha causado mucho daño a los actuales titulares de ANC. La mayoría, si no todos, los esquemas de incentivos de liquidez tienen una cosa en común: no son sostenibles. Es posible que ya tenga un iPhone o un regalo si abre una cuenta con la cantidad actual de dinero en un banco, puede haber espacio, pero ciertamente no son las acciones del banco ¡ahí, pero también periódicamente!

Además de ser insostenible y tener un impacto negativo en los titulares de ANC, con depósitos de $ 9 mil millones frente a préstamos totales de solo $ 2.5 mil millones, eso claramente no está bien. Los documentos del proyecto indican que la tasa de depósito de Anchor se ajusta principalmente ajustando la tasa de emisión de ANC a los prestatarios. Con base en la dinámica actual del flujo de efectivo, es claro que el mecanismo de retroalimentación no ha sido efectivo o las tasas de interés de los depósitos se han mantenido excesivamente altas.

Cuando la minería ANC no es suficiente como parámetro para el flujo de caja, el protocolo se basa en subsidios directos de sus reservas. Esto no es necesariamente una mala idea cuando la reserva tiene una función de lubricación cíclica en torno a la trayectoria de crecimiento a largo plazo del protocolo, pero no cuando la dependencia del protocolo en la reserva está estructurada.

A principios de febrero, estaba claro lo insostenible que era el statu quo. Curiosamente, en la publicación del foro de la cuenta @nrmo, se propuso resolver el desequilibrio a largo plazo mediante un modelo de préstamo mejorado, mientras que se propuso mantener la tasa de depósito en 19-20%.

Mientras tanto, a través de la recién creada Luna Foundation Guard (LFG), se ha propuesto una subvención de $450 millones. LFG se formó a partir de un evento de recaudación de capital de mil millones de dólares a través de una venta privada de tokens liderada por Jump y 3AC, con la participación de muchas otras entidades. La ambición de UST Forex Reserve se creó a través de la recaudación de capital y se considera excelente en valor nominal "oro digital" - BTC, que actúa como un factor estabilizador y la última reserva para el UST. De hecho, no muchas de las monedas estables nativas de la cadena tienen un respaldo de mil millones para mantener su respaldo. Sin embargo, los algoritmos, por muy buenos que sean, no son suficientes para lograr nuestra confianza incondicional.

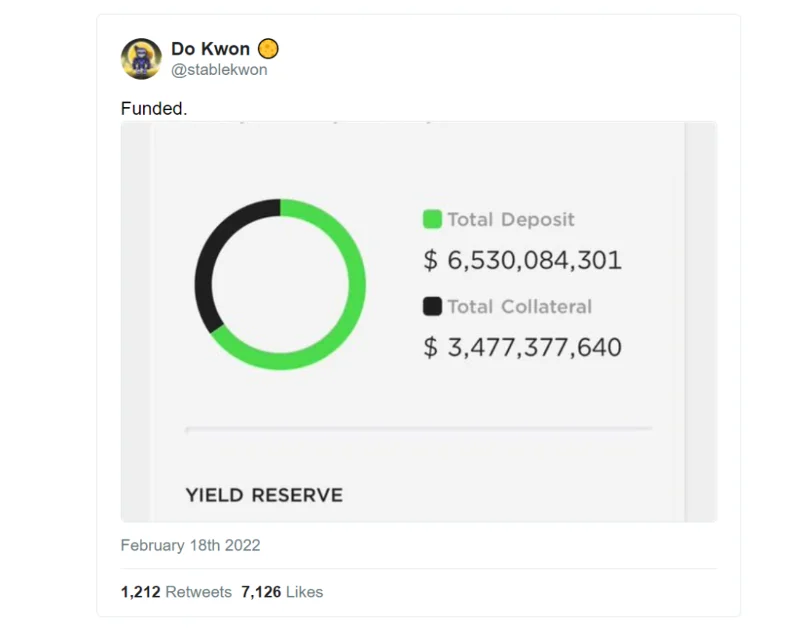

Estos no son números pequeños, y es impresionante ver cómo un ancla del 20% tiene un valor de más de $ 500 millones. Quizás el escritor no sea el único al que no le guste esta sugerencia. @Pedro_explore es un comentarista frecuente en Anchor que se opone firmemente al uso de los fondos asignados originalmente para mejorar la gobernanza, la seguridad y la sostenibilidad del ecosistema Terra. Si se considera que el ancla es demasiado grande para fallar, hacerla más grande sin resolver sus problemas no mejorará las cosas. En una palabra, Anchor puede seguir siendo la máquina de marketing más poderosa de Terra, pero nadie puede "levantar" una máquina tan llamativa por mucho tiempo. Sin embargo, el 18 de febrero, Do Kwon anunció un aumento de $450 millones en el fondo de reserva.

![Anchor Protocol es demasiado engorroso para desarrollar?]()

Pero recaudar capital es solo aumentar la cantidad de dinero y no cambia la trayectoria en la que ha estado Anchor. Desde la fecha del refinanciamiento, el fondo de reserva ha caído de $510 millones a $450 millones en menos de un mes, y el rendimiento del depósito una vez más permanece estable.

¿Por qué Anchor es tan resistente a las fuerzas del mercado?

No se puede negar la importancia de Anchor para un vasto ecosistema de Terra. Hay 14 mil millones de USD de UST en circulación con 9 de ellos depositados en Anchor. A eso habría que sumar 150 millones (el 50% del total de 300 millones) que se están ofreciendo al pool de liquidez de la ANC en el protocolo Astroport y seguro que hay otros lugares relacionados con Anchor. No hay duda de que Anchor es la base de Terra hoy. Puede que no sea así en el futuro con proyectos como Astroport, Prism, Mars, Mirror… pero ese futuro aún no ha llegado.

![Anchor Protocol es demasiado engorroso para desarrollar?]()

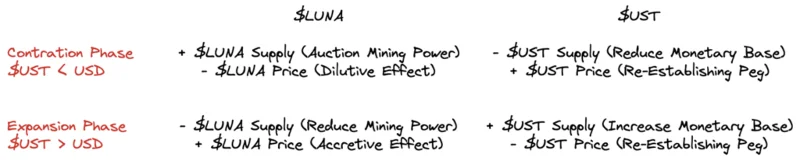

En el sistema monetario integrado y transparente de Terra, LUNA y UST son dos tokens que están directamente conectados entre sí. Además, Terra también es un centro financiero en el metaverso e interactúa con el resto de este universo importando y exportando flujos de capital, este mecanismo se divide en dos fases:

- Fase de Contracción → Cuando la entrada de dinero se desacelera, la UST está bajo presión para depreciar el tipo de cambio, lo que el sistema contrarrestará otorgando más poder minero (tratando de alentar a más actores externos a interactuar con el tipo de cambio). Terra) y utilizar los ingresos para comprar y quemar UST. En términos de macroeconomía, Terra quiere aumentar la participación de factores externos en el mediano plazo, mientras utiliza los ingresos para estabilizar la moneda en el corto plazo, pero a expensas de los tenedores de LUNA.

- Fase de expansión → A medida que aumentan las entradas de capital, la conversión de UST a USD puede volverse más costosa y el sistema equilibrará esto acuñando más monedas y usándolas para comprar y quemar capacidad de minería, es decir, tokens LUNA. En términos de macroeconomía, Terra provoca activamente una inflación que reduce el valor de la moneda (que representa el poder adquisitivo de la economía) inmediatamente y utiliza divisas para hacer subir el precio de LUNA. Esto beneficia a todos.

En otras palabras, Terra cambia continuamente la volatilidad entre UST (deuda del sistema) y LUNA (patrimonio del sistema). Un lado actuará como reserva de suministro para el otro, y ambos sobrevivirán. LUNA no puede resistir las fuertes salidas de UST si se reducen los rendimientos de los depósitos de Anchor, ya que perderá la estabilidad final de su precio. Terra Ecosystem necesita Anchor.

resumen

Necesitamos estar de acuerdo en que los intereses de los titulares de LUNA no son totalmente compatibles con los intereses de la facción ANC. A menos, por supuesto, que supongamos que cada seis meses algún ángel bondadoso inyectará medio billón de dólares (y sigue creciendo) en las reservas de Anchor, subsidiando así las cuotas de liberación del ANC hasta el infinito.

Sin embargo, volvemos al punto de partida: Conflicto de intereses entre inversores, poseedores de fichas, comerciantes, depositantes, mineros, entusiastas, constructores de Anchor y desarrolladores de Terra. Quizás nada haya cambiado notablemente, pero después de este artículo es posible que algunas perspectivas hayan cambiado. Ahora podemos ver claramente muchos aspectos del proyecto Anchor en particular y el ecosistema Terra en general o incluso un mercado criptográfico grande y diverso. Lo único que tenemos que hacer ahora es observar de cerca el movimiento de la plataforma.

? Análisis de blockchain de capa 1 usando tecnología ZKP")

? Introducción detallada del proyecto IoTeX y el token IOTX")

? Toda la información sobre el token ORBS")

Detalles")

? La importancia de Multi-Sig en el mundo crypto")

? Información sobre el proyecto Metaverse Radio Raca y el token RACA")