Wat is TerraUSD (UST)? Alles wat u moet weten over UST

? Alles wat u moet weten over UST")

Wat is TerraUSD (UST)? Alle informatie over de UST-munt zal snel worden onthuld door TraderH4 in dit artikel. Bekijk het alsjeblieft vandaag nog.

We leven in een periode in de geschiedenis waarin er een constante tegenstelling is tussen geloof en ongeloof. De spanning wordt verder vergroot door een systeem van media-agitators, speciaal ontworpen om gewelddadige reacties in onze psyche te veroorzaken. Er zijn echter maar heel weinig mensen die zullen beslissen of ze al dan niet moeten handelen te midden van dergelijke veranderingen, de rest zal in een staat van geloven of niet geloven blijven. Natuurlijk mag iemands vertrouwen niet zozeer aan het wankelen worden gebracht als een kaars in de wind.

Dat is ook waar de schrijver zichzelf persoonlijk aan herinnert elke keer dat hij de drang voelt om meteen iets te doen. Hopelijk hebben lezers door dit artikel een rustiger beeld van de volatiele Crypto-markt van vandaag.

Volgens bronnen van DefiLlama is de totale waarde die is vergrendeld (TVL) op het protocol gestegen van 4,3 naar 11,6 miljard USD sinds de depositorente van het project 20% bereikte.

Daarna gebeurde er veel: de volatiliteit op de cryptomarkt schoot omhoog, beursgenoteerde aandelenkoersen van middelgrote tot grote technologiebedrijven werden vernietigd door data-indexen. De wereld staat momenteel op de rand van een nucleaire ramp als gevolg van politieke spanningen in de wereld.

Alle positieve argumenten om de liquiditeit binnen het strategische niveau van 20% te houden, maskeren de volatiliteit, ze proberen te doen alsof de volatiliteit die we nog niet kunnen zien, niet echt bestaat. Ondertussen bleef het depositorendement van Anchor, ondanks de invloed van de fluctuerende omstandigheden in de wereld, binnen de bandbreedte van 19-20%.

De munt op Anchor is ook UST, hij heeft stormen doorstaan die over ketens raasden en blijft stevig op 1:1 ten opzichte van USD, met als doel alle spaarders tevreden te stellen.

Dus waarom zouden we ons zorgen maken? Moeten we niet gewoon genieten van de afhankelijkheid van de stabiele veilige haven die Anchor Protocol biedt in een onzekere wereld? Misschien kunnen we!

Om de definitie van Anchor Protocol samen te vatten: het is een geleend protocol van het Terra blockchain-ecosysteem . Dit leenprotocol verschilt van Maker doordat het geen platform is dat zijn eigen valuta maximaliseert. Anchor verschilt ook van het Aave-Compound-duo doordat het slechts leent aan één actief, UST - Terra's native stablecoin.

Daarentegen staat het platform, net als andere projecten, het gebruik toe van twee tokens als onderpand van winstgevende aard: LUNA en STETH. Dit kan heel eenvoudig worden verklaard door de volgende logica:

Als we tijdelijk de theorie van reflexiviteit tussen Anchor en het bredere ecosysteem negeren waarbij sommige crypto-activa (zoals UST en LUNA) en prikkels betaald in de vorm van ANC betrokken zijn, dan verschilt Anchor niet veel van een commerciële bank. Als een vereenvoudigde bank zal het meer verdienen aan zijn activa dan aan zijn passiva. Doorgaans hebben banken een positieve spread tussen de rente die de lener in rekening brengt en de rente die aan de deposant wordt betaald. Is dit het geval voor Anchor? Niet echt.

Anchor is een negatieve arbitragebank. Klinkt niet als veel toch? Wat de kapitaalkosten betreft, lijkt Anchor meer op een private-equityfonds dan op een bank: hoewel banken hun geld verdienen met het onafhankelijk beheer van zowel activa als passiva, is het concept sindsdien losgelaten. negatieve rentetarieven, trekken hedgefondsen nog steeds geld aan van bepaalde partners (die hoge rendementen beloven) en als ze dat doen, moeten ze hun vermogen proactief efficiënter beheren om de beloofde winst ruimschoots te compenseren.

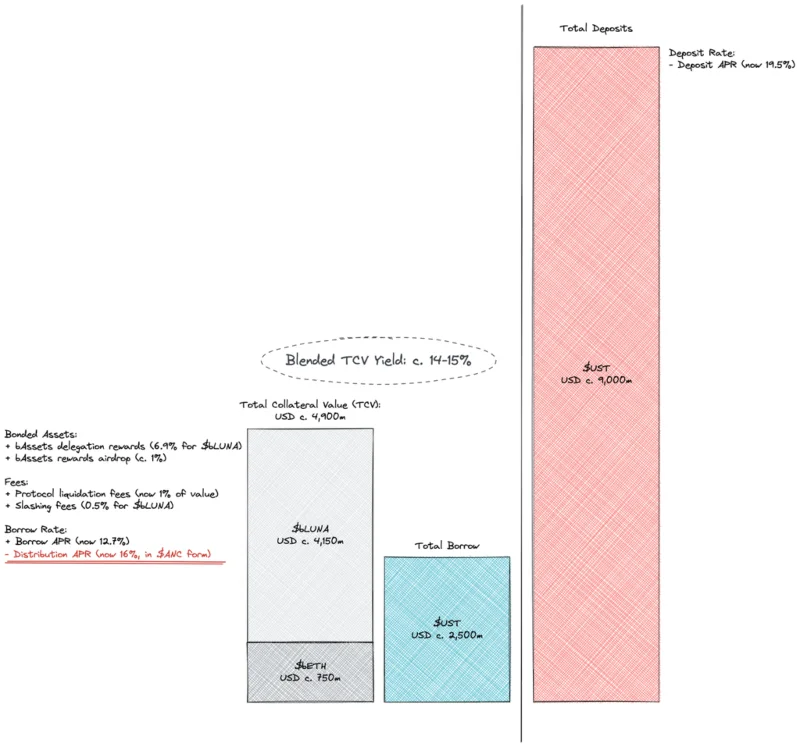

De bovenstaande vergelijking laat zien dat als we het op een andere manier bekijken, Anchor voor elke 1 aangeboden onderpandeenheid maximaal 0,75 eenheden aanbetaling kan aantrekken om break-even te bereiken. Uitgaande van een vaste LTV van 50% betekent dit een minimale benuttingsgraad van deposito's van 65-70%. Anchor heeft eerder aangegeven dat dit cijfer 60% is. Dit aantal is redelijk gezien het feit dat de activa van de vergelijking snel groeien en dat er veel leners zijn die hun posities willen verbeteren. LUNA is een van de best presterende activa in 2021 met een LTM-rendement op investering (laatste 12 maanden) van 750%. Pas begin december was de markt actief genoeg om voor Anchor een positieve kasstroom uit rentetarieven te verzekeren.

Maar met negatieve spreads race je tegen de klok en is het slechts een kwestie van tijd voordat het protocol te lijden krijgt onder zijn cyclische karakter. Met toenemende volatiliteit op alle markten stagneerde de behoefte om hefboomwerking te zoeken en veranderde in stabiliteit. Het is die trend in het Terra-ecosysteem die heeft geleid tot minder leners nu en minder activa die bij Anchor zijn gedeponeerd.

Volgens het concept van Adam Smith (die wordt beschouwd als de vader van de moderne economie), zal de marktwerking de prikkel om te storten verminderen (door de depositorente te verlagen) en mogelijk de prikkel om te lenen vergroten door de leenrente verder te verlagen. Het Anchor-project is zeker geen onbekende in het concept van algoritmische rentetarieven, kijkend naar de documenten die ze verstrekken, wordt naar het leningrentemodel verwezen op basis van de bezettingsgraad. Interessant is dat hetzelfde patroon niet van toepassing is op deposito's, met tarieven die rond de 20% blijven.

Het bieden van een stabiel en voorspelbaar tarief is de hoogste ambitie van Anchor (een kleine hint, dat is ook de naam van het project - anchor). Dit geeft aanleiding tot nog twee verschillende vragen die TraderH4 onafhankelijk zal proberen te analyseren:

TraderH4 zal ze binnenkort met u analyseren en uitleggen.

Allereerst zullen de dingen vanaf nu behoorlijk troebel worden, maar blijf kalm. In de bovenstaande opmerkingen en analyse negeerde TraderH4 opzettelijk de leenmotieven die Anchor gebruikte in de vorm van ANC-munten. Laten we nu analyseren.

ANC is het eigen governance-token van het protocol, dat wordt uitgedeeld aan leners om hen te stimuleren om winstgevende activa aan het protocol te verstrekken (of liever onderpand te geven) en leningen in contanten te ontvangen. Op het huidige niveau is het mijnbouwrendement van het ANC voor leners hoger (16%) dan het gemiddelde jaarlijkse leningspercentage (APY 12,7%). Met andere woorden, lenen wordt nu gezien als zowel een mijnbouwstrategie als een weddenschap op basis van de prijs van het ANC.

Mining moedigt gebruikers aan om het protocol te gebruiken en komt indirect ten goede aan ANC. De te betalen prijs is echter een sterke verwatering en verkoopdruk, wat de huidige ANC-houders veel schade heeft berokkend. De meeste, zo niet alle, liquiditeitsstimuleringsregelingen hebben één ding gemeen: ze zijn niet duurzaam. Je hebt misschien al een iPhone of een cadeau als je een rekening opent met het huidige geldbedrag bij een bank, er is misschien ruimte maar het zijn zeker niet de aandelen van de bank daar, maar ook periodiek!

Afgezien van het feit dat het onhoudbaar is en een negatieve impact heeft op ANC-houders, met deposito's van $ 9 miljard versus totale leningen van slechts $ 2,5 miljard, is dat duidelijk niet OK. Uit de projectdocumenten blijkt dat de depositorente van Anchor voornamelijk wordt aangepast door de ANC-uitgifterente aan leners aan te passen. Op basis van de huidige kasstroomdynamiek is het duidelijk dat het feedbackmechanisme niet effectief is geweest of dat de depositorente te hoog is gebleven.

Wanneer ANC-mijnbouw niet voldoende is als parameter voor de cashflow, vertrouwt het protocol op directe subsidies uit zijn reserves. Dit is niet noodzakelijkerwijs een slecht idee wanneer de reserve een functie heeft van cyclische smering rond het groeitraject van het protocol op lange termijn, maar niet wanneer de afhankelijkheid van het protocol op de reserve gestructureerd is.

Begin februari was duidelijk hoe onhoudbaar de status quo was. Interessant is dat in de forumpost van het @nrmo-account werd voorgesteld om de onbalans op lange termijn op te lossen door een verbeterd leenmodel, terwijl werd voorgesteld om de depositorente te handhaven op 19-20%.

Ondertussen is via de nieuw opgerichte Luna Foundation Guard (LFG) een subsidie van $ 450 miljoen voorgesteld. LFG is ontstaan uit een kapitaalverhogend evenement van 1 miljard USD via een particuliere tokenverkoop onder leiding van Jump en 3AC, met deelname van vele andere entiteiten. De ambitie van UST Forex Reserve is gecreëerd door kapitaalverhoging en wordt beschouwd als uitstekend in nominale waarde "digitaal goud" - BTC, dat fungeert als een stabiliserende factor en de ultieme reserve voor de UST. In feite hebben niet veel van de native stablecoins van de keten een backstop van 1 miljard om hun backstop vast te houden. Algoritmen, hoe goed ze ook zijn, zijn echter niet voldoende om ons onvoorwaardelijk vertrouwen te winnen.

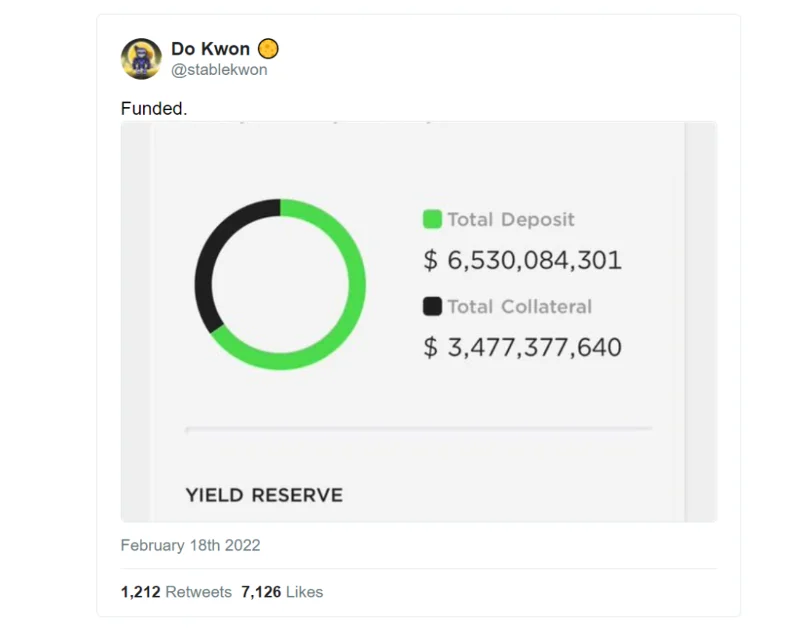

Dit zijn geen kleine aantallen, en het is indrukwekkend om te zien hoe mainstream een anker van 20% meer dan $ 0,5 miljard waard is. Misschien is de schrijver niet de enige die deze suggestie niet leuk vindt. @Pedro_explore is een frequente commentator op Anchor die sterk gekant is tegen het gebruik van oorspronkelijk toegewezen fondsen om het bestuur, de veiligheid en de duurzaamheid van het Terra-ecosysteem te verbeteren. Als het anker te groot wordt geacht om te mislukken, zal het er niet beter op worden om het groter te maken zonder de problemen op te lossen. Kortom, Anchor mag dan inderdaad Terra's krachtigste marketingmachine blijven, niemand kan zo'n flitsende machine te lang 'opvoeden'. Op 18 februari kondigde Do Kwon echter een verhoging van het reservefonds met $ 450 miljoen aan.

Maar het aantrekken van kapitaal is gewoon het vergroten van de hoeveelheid geld en het verandert niets aan het traject dat Anchor heeft gevolgd. Sinds de herfinancieringsdatum is het reservefonds in minder dan een maand gedaald van $ 510 miljoen naar $ 450 miljoen, waarbij het rendement op deposito's opnieuw gelijk bleef.

Het belang van Anchor voor een enorm Terra-ecosysteem kan niet worden ontkend. Er is 14 miljard USD aan UST in omloop, waarvan 9 in Anchor. Daaraan moeten we 150 miljoen (50% van de totale 300 miljoen) toevoegen die worden aangeboden aan de ANC-liquiditeitspool op het Astroport-protocol en er zijn zeker andere plaatsen die verband houden met Anchor. Het lijdt geen twijfel dat Anchor vandaag de dag de basis is van Terra. Dat zal in de toekomst misschien niet zo zijn met projecten als Astroport, Prism, Mars, Mirror… maar die toekomst is er nog niet.

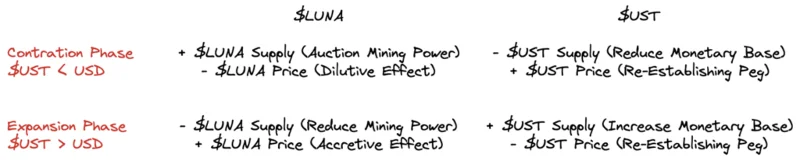

In het geïntegreerde en transparante geldsysteem van Terra zijn LUNA en UST twee tokens die direct met elkaar verbonden zijn. Bovendien is Terra ook een financieel centrum in de metaverse en interageert het met de rest van dit universum door kapitaalstromen te importeren en exporteren. Dit mechanisme is verdeeld in twee fasen:

Met andere woorden, Terra verandert continu de volatiliteit tussen UST (systeemschuld) en LUNA (systeemvermogen). De ene kant zal fungeren als voorraadreserve voor de andere, en beide zullen overleven. LUNA kan de sterke uitstroom van UST niet weerstaan als de depositoopbrengsten van Anchor worden verlaagd, omdat het de ultieme prijsstabiliteit zal verliezen. Terra Ecosystem heeft Anker nodig.

We moeten het erover eens zijn dat de belangen van LUNA-houders niet volledig verenigbaar zijn met de belangen van de ANC-factie. Tenzij we er natuurlijk van uitgaan dat een of andere vriendelijke engel elke zes maanden een half miljard dollar (en groeiend) in de reserves van Anchor zal pompen, en daarmee de termijnen subsidieert om ANC tot in het oneindige vrij te geven.

Maar we zijn terug bij het beginpunt: belangenverstrengeling tussen investeerders, tokenhouders, handelaren, spaarders, mijnwerkers, enthousiastelingen, ankerbouwers en ontwikkelaars Terra. Misschien is er niets wezenlijk veranderd, maar na dit artikel is het mogelijk dat sommige perspectieven zijn veranderd. Nu kunnen we duidelijk veel aspecten van het Anchor-project in het bijzonder en het Terra-ecosysteem in het algemeen of zelfs een grote en diverse Crypto-markt zien. Het enige wat we nu nog moeten doen, is de beweging van het platform goed observeren.

Wat is TerraUSD (UST)? Alle informatie over de UST-munt zal snel worden onthuld door TraderH4 in dit artikel. Bekijk het alsjeblieft vandaag nog.

ShopNEXT is een project om de Shop-to-Earn trend te lanceren van het toepassen van blockchain technologie op het gebied van e-commerce met de steun van Shopiness.

In dit artikel wordt de cross-chain interoperabiliteit van Poly Network besproken, evenals nieuwe ontwikkelingen en trends in de cryptocurrency-wereld.

UNQ Club is een project dat een blockchain-platform biedt waarmee investeerders bestaande NFT-activa kunnen verzamelen en beheren.

Blockade Games biedt een platform waarmee ontwikkelaars blockchain-games kunnen maken. Daarnaast creëert Blockade Games ook veel interessante gratis spellen.

Naast een cryptocurrency-opslagportemonnee is SafePal bij veel investeerders ook bekend om zijn SFP-tokens en airdrop-evenementen met aantrekkelijke beloningen.

BENQI is een van de belangrijke onderdelen van het lawine-ecosysteem. Word lid van TraderH4 om erachter te komen wat BENQI (QI) is, evenals gedetailleerde informatie over het QI-token.

Wat is IoTeX? Dit is een blockchain die is gebouwd en ontwikkeld in samenwerking met het Internet of Things (IoT). Word lid van TraderH4 om dit artikel te lezen.

Wat is OKB? OKB is een wisselmunt van OKX en de OKX Chain-blockchain. Laten we in dit artikel meer te weten komen over OKX- en OKB-uitwisselingen met TraderH4.

De koorts van Akita Inu op de Crypto-markt in de afgelopen tijd heeft voor een grote buzz gezorgd, samen met de snelle ontwikkeling van het "dog house token".

? Projectoverzicht en SFP-token")

? Alle informatie over het project en token QI")

? Gedetailleerde introductie van het IoTeX-project en het IOTX-token")