Prolog

Trăim într-o perioadă a istoriei în care există o contradicție constantă între credință și necredință. Tensiunea este amplificată și mai mult de un sistem de agitatori media, special conceput pentru a declanșa reacții violente în psihicul nostru. Sunt însă foarte puțini oameni care vor decide dacă să acționeze sau nu în mijlocul unor astfel de schimbări, restul vor rămâne în stare de a crede sau de a nu crede. Desigur, încrederea cuiva nu trebuie zdruncinată la fel de mult ca o lumânare în vânt.

De asemenea, asta își amintește personal scriitorul de fiecare dată când simte nevoia de a face ceva imediat. Sperăm că, prin acest articol, cititorii vor avea o viziune mai calmă asupra pieței volatile Crypto astăzi.

Următoarea oprire a tranzacționării cu jetoane: Anchor . Protocol

Potrivit surselor de la DefiLlama, din moment ce rata de depozit a proiectului a ajuns la 20%, valoarea totală blocată (TVL) pe protocol a crescut de la 4,3 la 11,6 miliarde USD.

După aceea, s-au întâmplat o mulțime de evenimente: volatilitatea pe piața cripto a crescut vertiginos, prețurile cotate ale acțiunilor companiilor medii și mari de tehnologie au fost distruse de indici de date. Lumea este în prezent în pragul dezastrului nuclear din cauza tensiunilor politice din lume.

Toate argumentele pozitive pentru menținerea lichidității în cadrul nivelului strategic de 20% maschează volatilitatea, ei încearcă să pretindă că volatilitatea pe care nu o vedem încă nu există cu adevărat. Între timp, randamentul depozitului Anchor, în ciuda faptului că a fost afectat de condițiile mondiale fluctuante, a rămas în intervalul său de 19-20%.

Moneda de pe Anchor este și ea UST, a rezistat furtunilor care s-au străbătut de lanțuri și rămâne ferm la 1:1 față de USD, urmărind să mulțumească toți deponenții.

Deci de ce ar trebui să ne facem griji? Nu ar trebui să ne bucurăm de încrederea în adăpostul sigur pe care Anchor Protocol îl oferă într-o lume incertă? Poate putem!

Rezumatul protocolului de ancorare

Pentru a îngloba definiția Protocolului Anchor, este un protocol împrumutat al ecosistemului blockchain Terra . Acest protocol de împrumut diferă de Maker prin faptul că nu este o platformă care își maximizează propria monedă. Anchor este, de asemenea, diferit de duo-ul Aave-Compound prin faptul că împrumută doar unui singur activ, UST – moneda stabilă nativă a Terra.

În schimb, la fel ca și alte proiecte, platforma permite utilizarea a două jetoane ca garanție cu caracter de profit: LUNA și stETH. Acest lucru poate fi explicat foarte simplu prin următoarea logică:

- Anchor atrage deponenții UST în schimbul dobânzii de depozit → protocolul plătește acea rată din rezervele sale.

- În același timp, Anchor atrage potențiali împrumutați să gaje (sau mai bine să depună obligațiuni) activul cu randament ca garanție → protocolul reține cea mai mare parte a randamentului generat ca o rezervă.

- Împrumutații pot împrumuta acum o anumită sumă de UST pe baza unui parametru al raportului împrumut-valoare (Loan-To-Value sau LTV, de exemplu 50%) → protocolul de reținere a dobânzii plătite în fondul rezervat.

- Anchor reține alte comisioane auxiliare în fondul de rezervă, cum ar fi o parte din recompensele de airdrop, taxele de lichidare, taxele de reducere etc.

Dacă ignorăm temporar teoria reflexivității dintre Anchor și ecosistemul mai larg care implică anumite active cripto (cum ar fi UST și LUNA) și stimulente plătite sub formă de ANC, atunci Anchor nu este mult diferit de o bancă comercială. Ca bancă simplificată, va câștiga mai mult din activele sale decât cheltuiește pe pasivele sale. De obicei, băncile au o diferență pozitivă între dobânda percepută de debitor și rata plătită deponentului. Deci, acesta este cazul Anchor? Nu chiar.

Anchor este o bancă de arbitraj negativ. Nu sună prea mult, nu? De fapt, în ceea ce privește costul capitalului, Anchor seamănă mai mult cu un fond de capital privat decât cu o bancă: în timp ce băncile își câștigă banii din gestionarea independentă atât a activelor, cât și a pasivelor, conceptul a fost abandonat de atunci. rate negative ale dobânzii, fondurile speculative mai atrag bani de la anumiți parteneri (care promit rate ridicate de rentabilitate) și, atunci când o fac, trebuie să-și gestioneze activ activele mai eficient pentru a compensa profitul promis.

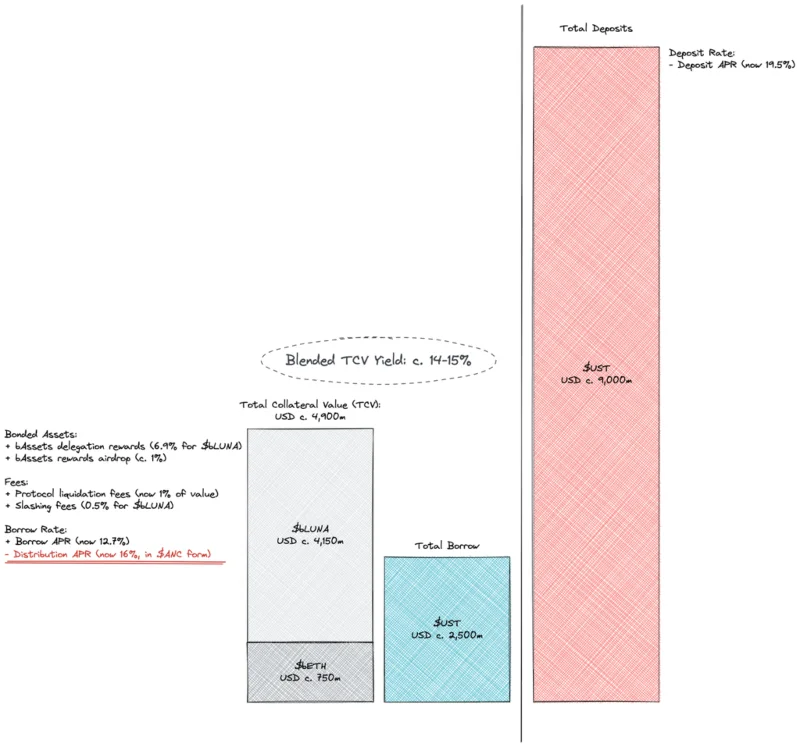

Ecuația de mai sus arată că dacă privim altfel, pentru fiecare 1 unitate de garanție oferită, Anchor poate atrage maximum 0,75 unități de depozit pentru a ajunge la pragul de rentabilitate. Presupunând un LTV fix de 50%, aceasta înseamnă o rată minimă de utilizare a depozitului de 65-70%, Anchor a declarat anterior că această cifră este de 60%. Acest număr este destul de rezonabil, având în vedere că activele ecuației cresc rapid și există mulți debitori care doresc să-și îmbunătățească pozițiile. LUNA este unul dintre cele mai performante active în 2021, cu o rentabilitate a investiției LTM (ultimele 12 luni) de 750%. Abia la începutul lunii decembrie, piața a fost suficient de activă pentru a asigura un flux de numerar pozitiv din ratele dobânzilor pentru Anchor.

![Protocolul Anchor este prea greoi de dezvoltat?]()

Dar cu spread-uri negative te concurezi împotriva timpului și este doar o chestiune de timp până când protocolul suferă de natura sa ciclică. Odată cu creșterea volatilității pe toate piețele, nevoia de a căuta efect de levier a stagnat și s-a transformat în stabilitate. Este acea tendință din ecosistemul Terra care a dus la mai puțini debitori acum și mai puține active depuse la Anchor.

![Protocolul Anchor este prea greoi de dezvoltat?]()

Conform conceptului lui Adam Smith (care este considerat părintele economiei moderne), forțele pieței vor reduce stimulentul de a depune (prin reducerea ratei de depozit) și pot crește stimulentul de a se împrumuta.prin continuarea reducerii ratelor de împrumut. Proiectul Anchor nu este cu siguranță străin de conceptul de rate ale dobânzii algoritmice, uitându-ne la documentele pe care le furnizează, modelul ratei dobânzii la împrumut este referit la rata de utilizare. Interesant este că același model nu se aplică depozitelor, ratele rămânând în jur de 20%.

Oferirea unei rate stabile și previzibile este cea mai mare ambiție a Anchor (un mic indiciu, acesta este și numele proiectului - anchor). Acesta este cel care dă naștere la încă două întrebări diferite pe care TraderH4 va încerca să le analizeze independent:

- Cum poate Anchor să susțină în timp ce randamentele sunt în mod constant negative?

- De ce este Anchor atât de rezistent la forțele pieței?

TraderH4 le va analiza și explica cu tine în scurt timp.

Cum poate Anchor să rămână pe linia de plutire în timp ce randamentele sunt în mod constant negative?

În primul rând, lucrurile vor fi destul de tulburi de acum înainte, dar stai calm. În comentariile și analiza de mai sus, TraderH4 a ignorat în mod deliberat motivele de împrumut pe care Anchor le-a desfășurat sub formă de batere ANC. Acum să analizăm.

ANC este propriul simbol de guvernanță al protocolului, care este distribuit debitorilor pentru a-i stimula să furnizeze (sau mai degrabă, să garanteze) active profitabile protocolului și să primească împrumuturi în numerar. La nivelurile actuale, randamentul minier al ANC pentru debitori este mai mare (16%) decât împrumutul procentual mediu anual (APY 12,7%). Cu alte cuvinte, împrumutul este acum privit atât ca o strategie de minerit, cât și ca un pariu bazat pe prețul ANC.

Miningul încurajează utilizatorii să folosească protocolul și beneficiază indirect ANC. Cu toate acestea, prețul de plătit este o puternică diluare și presiune de vânzare, ceea ce a cauzat mult rău deținătorilor actuali de ANC. Majoritatea, dacă nu toate, schemele de stimulare a lichidității au un lucru în comun: nu sunt sustenabile. S-ar putea sa ai deja un iPhone sau un cadou daca iti deschizi un cont cu suma curenta de bani la o banca, poate exista loc dar cu siguranta nu sunt actiunile bancii.acolo dar si periodic!

În afară de faptul că nu este sustenabil și are un impact negativ asupra deținătorilor de ANC, cu depozite de 9 miliarde de dolari, comparativ cu împrumuturile totale de doar 2,5 miliarde de dolari, acest lucru nu este în mod clar în regulă. Documentele proiectului indică faptul că rata depozitului Anchor este ajustată în principal prin ajustarea ratei de emitere a ANC pentru debitori. Pe baza dinamicii curente a fluxului de numerar, este clar că mecanismul de feedback nu a fost eficient sau ratele dobânzilor la depozit au fost menținute excesiv de ridicate.

Când mineritul ANC nu este suficient ca parametru pentru fluxul de numerar, protocolul se bazează pe subvenții directe din rezervele sale. Aceasta nu este neapărat o idee rea atunci când rezerva are o funcție de lubrifiere ciclică în jurul traiectoriei de creștere pe termen lung a protocolului, dar nu și atunci când dependența protocolului de rezervă este structurată.

La începutul lunii februarie, era clar cât de nesustenabil era status quo-ul. Interesant este că în postarea de pe forum a contului @nrmo s-a propus ca dezechilibrul să fie rezolvat pe termen lung printr-un model de împrumut îmbunătățit, în timp ce rata la depozit s-a propus să fie menținută la 19-20%.

Între timp, prin nou-creatul Luna Foundation Guard (LFG), a fost propus un grant de 450 de milioane de dolari. LFG a fost format dintr-un eveniment de strângere de capital de 1 miliard USD printr-o vânzare privată de token condusă de Jump și 3AC, cu participarea multor alte entități. Ambiția UST Forex Reserve a fost creată prin strângerea de capital și este considerată excelentă ca valoare nominală „aur digital” – BTC, care acționează ca un factor de stabilizare și rezerva finală pentru UST. De fapt, nu multe dintre monedele stabile native ale lanțului au un suport de 1 miliard pentru a-și menține suportul. Cu toate acestea, algoritmii, oricât de buni ar fi, nu sunt suficienți pentru a ne obține încrederea necondiționată.

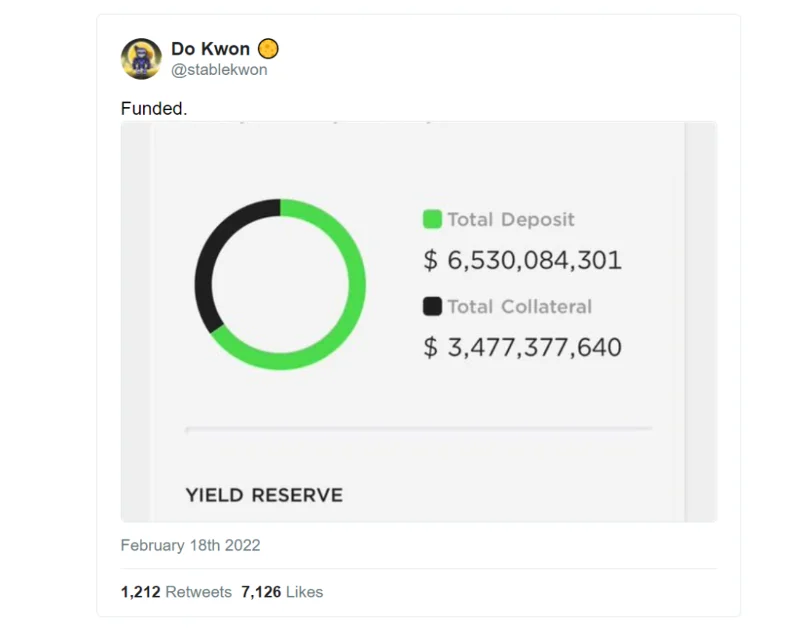

Acestea nu sunt cifre mici și este impresionant să vedem cât de populară o ancoră de 20% valorează peste 0,5 miliarde de dolari. Poate că scriitorul nu este singurul căruia nu îi place această sugestie. @Pedro_explore este un comentator frecvent la Anchor, care se opune ferm folosirii fondurilor alocate inițial pentru a îmbunătăți guvernanța, securitatea și sustenabilitatea ecosistemului Terra. Dacă Ancora este considerată prea mare pentru a eșua, mărirea acesteia fără a-și rezolva problemele nu va face lucrurile mai bune. Într-un cuvânt, Anchor poate rămâne într-adevăr cea mai puternică mașină de marketing de la Terra, dar nimeni nu poate „ridică” o astfel de mașinărie sclipitoare pentru prea mult timp. Cu toate acestea, pe 18 februarie, Do Kwon a anunțat o creștere cu 450 de milioane de dolari a fondului de rezervă.

![Protocolul Anchor este prea greoi de dezvoltat?]()

Dar strângerea de capital înseamnă doar creșterea sumei de bani și nu schimbă traiectoria pe care a fost Anchor. De la data refinanțării, fondul de rezervă a scăzut de la 510 milioane dolari la 450 milioane dolari în mai puțin de o lună, randamentul depozitului rămânând din nou constant.

De ce este Anchor atât de rezistent la forțele pieței?

Importanța lui Anchor pentru un vast ecosistem Terra nu poate fi negată. Există 14 miliarde USD de UST în circulație, 9 dintre ele fiind depozitate în Anchor. La acestea, ar trebui să adăugăm 150 de milioane (50% din totalul de 300 de milioane) care sunt oferite fondului de lichidități ANC pe protocolul Astroport și cu siguranță există și alte locuri legate de Anchor. Nu există nicio îndoială că Anchor este fundația Terra de astăzi. S-ar putea să nu fie așa în viitor cu proiecte precum Astroport, Prism, Mars, Mirror... dar acel viitor nu a venit încă.

![Protocolul Anchor este prea greoi de dezvoltat?]()

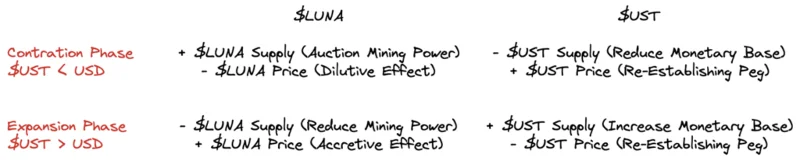

În sistemul monetar integrat și transparent al Terra, LUNA și UST sunt două jetoane care sunt conectate direct unul cu celălalt. În plus, Terra este și un centru financiar în metavers și interacționează cu restul acestui univers prin importul și exportul de fluxuri de capital, acest mecanism fiind împărțit în două faze:

- Faza de contracție → Când afluxul de bani încetinește, UST este sub presiune pentru a deprecia cursul de schimb, pe care sistemul îl va contracara acordând mai multă putere minieră (încercând să încurajeze mai mulți actori externi să interacționeze cu cursul de schimb). Terra) și utilizați încasările pentru a cumpăra și arde UST. Din punct de vedere macroeconomic, Terra dorește să crească participarea factorilor externi pe termen mediu, folosind în același timp încasările pentru a stabiliza moneda pe termen scurt, dar în detrimentul deținătorilor LUNA.

- Faza de expansiune → Pe măsură ce intrările de capital cresc, UST poate deveni mai scump pentru a converti în USD, iar sistemul va echilibra acest lucru prin baterea mai multor monede și folosind acea monedă pentru a cumpăra și arde capacitatea de exploatare, adică jetoane LUNA. În ceea ce privește macroeconomie, Terra provoacă în mod activ inflație care reduce valoarea monedei (reprezentând puterea de cumpărare a economiei) imediat și folosește valuta străină pentru a împinge prețul LUNA. Acest lucru aduce beneficii tuturor.

Cu alte cuvinte, Terra modifică continuu volatilitatea dintre UST (datoria de sistem) și LUNA (capitalitatea de sistem). O parte va acționa ca o rezervă de aprovizionare pentru cealaltă și ambele vor supraviețui. LUNA nu poate rezista la ieșirile puternice de UST dacă randamentele depozitelor Anchor sunt reduse, deoarece își va pierde stabilitatea finală față de prețul său. Ecosistemul Terra are nevoie de ancora.

rezumat

Trebuie să fim de acord că interesele deținătorilor LUNA nu sunt pe deplin compatibile cu interesele fracțiunii ANC. Dacă, desigur, nu presupunem că la fiecare șase luni un înger amabil va pompa o jumătate de miliard de dolari (și în creștere) în rezervele lui Anchor, subvenționând astfel ratele. eliberează ANC la infinit.

Cu toate acestea, ne-am întors la punctul de plecare: conflict de interese între investitori, deținători de token-uri, comercianți, deponenți, mineri, entuziaști, constructori Anchor și dezvoltatori Terra. Poate că nimic nu s-a schimbat semnificativ, dar după acest articol este posibil ca unele perspective să se fi schimbat. Acum putem vedea clar multe aspecte ale proiectului Anchor în special și ecosistemul Terra în general sau chiar o piață Crypto mare și diversificată. Singurul lucru pe care trebuie să-l facem acum este să observăm îndeaproape mișcarea platformei.

? Revizuire detaliată a simbolului MIM")

? Prezentare generală a proiectului și simbol SFP")

? Toate informațiile despre proiect și token QI")

? Introducere detaliată a proiectului IoTeX și a jetonului IOTX")