Пролог

Мы живем в период истории, когда существует постоянное противоречие между верой и неверием. Напряжение еще больше усиливается системой медиа-агитаторов, специально разработанных для того, чтобы вызывать бурные реакции в нашей психике. Однако очень немногие решат, действовать или нет в разгар таких перемен, остальные останутся в состоянии верить или не верить. Конечно, доверие не должно колебаться, как свеча на ветру.

Это также то, что писатель лично напоминает себе каждый раз, когда чувствует побуждение сделать что-то прямо сейчас. Надеемся, что благодаря этой статье у читателей будет более спокойное представление о нестабильном крипторынке сегодня.

Следующая остановка торговли токенами: Anchor.Protocol

По словам источников из DefiLlama, поскольку депозитная ставка проекта достигла 20%, общая заблокированная стоимость (TVL) по протоколу увеличилась с 4,3 до 11,6 млрд долларов США.

После этого произошло много событий: волатильность на рынке криптовалют резко возросла, биржевые котировки акций средних и крупных технологических компаний были уничтожены индексами данных, инфляционными. В настоящее время мир находится на грани ядерной катастрофы из-за политической напряженности в мире.

Все положительные аргументы в пользу поддержания ликвидности на стратегическом уровне 20% маскируют волатильность, пытаются сделать вид, что той волатильности, которую мы пока не видим, на самом деле не существует. При этом доходность депозита Anchor, несмотря на колебания мировых условий, оставалась в пределах 19-20%.

Монета на Anchor также является UST, она выдержала штормы, прокатившиеся по цепочкам, и остается стабильно на уровне 1: 1 по отношению к доллару США, стремясь угодить всем вкладчикам.

Так почему мы должны волноваться? Разве мы не должны просто наслаждаться уверенностью в стабильном безопасном убежище, которое обеспечивает протокол Anchor в нестабильном мире? Может быть, мы можем!

Сводка по якорному протоколу

Чтобы инкапсулировать определение Anchor Protocol, это заимствованный протокол экосистемы блокчейна Terra . Этот протокол заимствования отличается от Maker тем, что это не платформа, которая максимизирует собственную валюту. Anchor также отличается от дуэта Aave-Compound тем, что ссужает только один актив, UST — собственный стейблкоин Terra.

Напротив, как и другие проекты, платформа позволяет использовать два токена в качестве залога для получения прибыли: LUNA и stETH. Это можно очень просто объяснить следующей логикой:

- Anchor привлекает вкладчиков UST в обмен на проценты по депозитам → протокол платит эту ставку из своих резервов.

- В то же время Anchor привлекает потенциальных заемщиков для залога (или, лучше, облигации) доходного актива в качестве залога → протокол сохраняет большую часть полученного дохода в качестве повторного резерва.

- Заемщики теперь могут заимствовать определенную сумму UST на основе параметра отношения кредита к стоимости (Loan-To-Value или LTV, например, 50%) → протокол удержания процентов, уплаченных в фонд, зарезервирован.

- Anchor удерживает в резервном фонде другие дополнительные сборы, такие как часть вознаграждения за раздачу, комиссию за ликвидацию, комиссию за отключение и т. д.

Если мы временно проигнорируем теорию рефлексивности между Anchor и более широкой экосистемой, включающей некоторые криптоактивы (такие как UST и LUNA) и поощрения, выплачиваемые в форме ANC, то Anchor мало чем отличается от коммерческого банка. Будучи упрощенным банком, он будет зарабатывать на своих активах больше, чем тратит на свои обязательства. Как правило, банки имеют положительный спред между процентами, взимаемыми заемщиком, и ставкой, выплачиваемой вкладчику. Так ли это в случае с Anchor? Не совсем.

Якорь — банк с отрицательным арбитражем. Звучит не так много, верно? На самом деле, с точки зрения стоимости капитала Anchor больше похож на фонд прямых инвестиций, чем на банк: хотя банки зарабатывают деньги на независимом управлении как активами, так и обязательствами, с тех пор от этой концепции отказались. отрицательные процентные ставки, хедж-фонды по-прежнему привлекают деньги от определенных партнеров (которые обещают высокую доходность), и когда они это делают, им необходимо более активно управлять своими активами, чтобы более чем компенсировать обещанную прибыль.

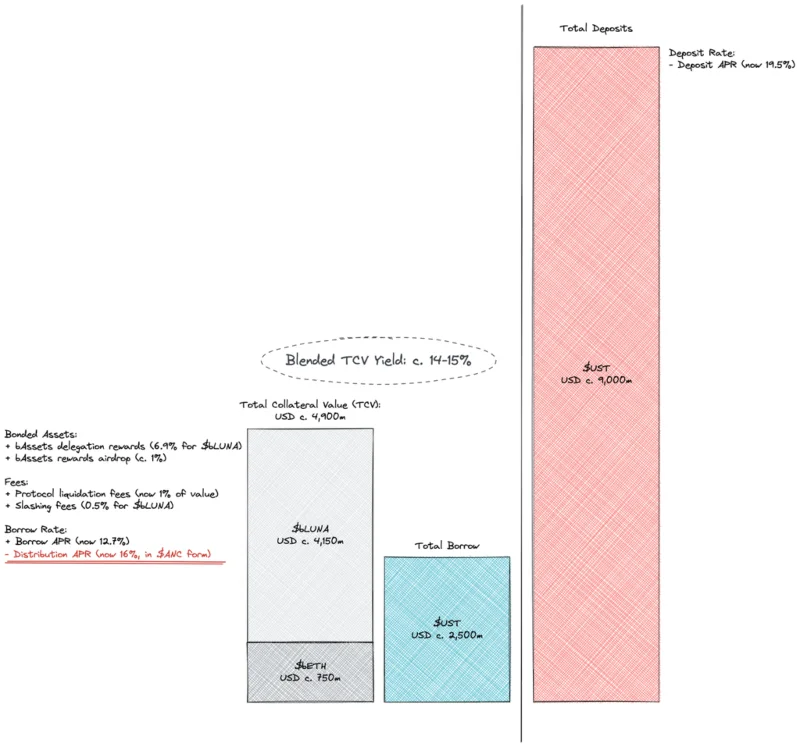

Уравнение выше показывает, что если мы посмотрим на него с другой стороны, на каждую 1 единицу предлагаемого залога Anchor может привлечь максимум 0,75 единицы депозита для достижения безубыточности. Предполагая, что фиксированный LTV равен 50%, это означает, что минимальный коэффициент использования депозита составляет 65-70%, Anchor ранее заявлял, что этот показатель составляет 60%. Это число вполне разумно, учитывая, что активы уравнения быстро растут, и есть много заемщиков, стремящихся улучшить свои позиции. LUNA — один из самых эффективных активов в 2021 году с долгосрочной рентабельностью инвестиций (последние 12 месяцев) в размере 750%. Только в начале декабря рынок был достаточно активен, чтобы обеспечить положительный денежный поток от процентных ставок для Anchor.

![Якорный протокол слишком громоздкий для разработки?]()

Но с отрицательными спредами вы гонитесь со временем, и это только вопрос времени, когда протокол пострадает от своей цикличности. С ростом волатильности на всех рынках необходимость поиска рычагов застоялась и превратилась в стабильность. Именно эта тенденция в экосистеме Terra привела к тому, что теперь стало меньше заемщиков и меньше активов, депонированных в Anchor.

![Якорный протокол слишком громоздкий для разработки?]()

Согласно концепции Адама Смита (которого считают отцом современной экономики), рыночные силы будут снижать стимулы к депозитам (за счет снижения депозитной ставки) и потенциально увеличивать стимулы к заимствованиям, продолжая снижать кредитные ставки. Проект Anchor, безусловно, не новичок в концепции алгоритмических процентных ставок, глядя на документы, которые они предоставляют, модель процентной ставки по кредиту ссылается на коэффициент использования. Интересно, что та же картина не распространяется на депозиты, где ставки остаются в районе 20%.

Обеспечить стабильный и предсказуемый курс — высшая цель Anchor (небольшой намек, так же называется и проект — anchor). Именно это порождает еще два разных вопроса, которые TraderH4 попытается проанализировать самостоятельно:

- Как якорь может поддерживаться, когда доходность постоянно отрицательная?

- Почему Anchor так устойчива к рыночным силам?

TraderH4 проанализирует и объяснит их вместе с вами в ближайшее время.

Как Anchor может оставаться на плаву, когда доходность стабильно отрицательная?

Во-первых, с этого момента все будет довольно мрачно, но сохраняйте спокойствие. В приведенных выше комментариях и анализе TraderH4 намеренно игнорировал мотивы заимствования, которые Anchor использовал в форме чеканки ANC. Теперь давайте проанализируем.

ANC — это собственный токен управления протокола, который распространяется среди заемщиков, чтобы стимулировать их предоставлять (точнее, обеспечивать) прибыльные активы протоколу и получать кредиты наличными. На текущих уровнях доходность майнинга АНК для заемщиков выше (16%), чем среднегодовая процентная ставка кредита (12,7% годовых). Другими словами, заимствование теперь рассматривается и как стратегия майнинга, и как ставка, основанная на цене ANC.

Майнинг побуждает пользователей использовать протокол и косвенно приносит пользу ANC. Однако расплатой за это является сильное размывание и давление со стороны продавцов, что нанесло большой вред нынешним держателям ANC. У большинства, если не у всех, схем стимулирования ликвидности есть одна общая черта: они неустойчивы. Возможно у вас уже есть айфон или подарок если вы открываете счет на текущую сумму денег в банке место может быть но это точно не акции банка есть но тоже периодически!

Помимо того, что это неустойчиво и оказывает негативное влияние на держателей ANC, с депозитами в размере 9 миллиардов долларов по сравнению с общей суммой кредитов всего в 2,5 миллиарда долларов, это явно не нормально. В проектных документах указано, что депозитная ставка Anchor в основном корректируется путем корректировки эмиссионной ставки ANC для заемщиков. Судя по текущей динамике денежных потоков, очевидно, что механизм обратной связи не был эффективным или процентные ставки по депозитам поддерживались чрезмерно высокими.

Когда майнинга ANC недостаточно в качестве параметра денежного потока, протокол полагается на прямые субсидии из своих резервов. Это не обязательно плохая идея, когда резерв имеет функцию циклической смазки вокруг траектории долгосрочного роста протокола, но не тогда, когда зависимость протокола от резерва структурирована.

К началу февраля стало ясно, насколько неустойчив статус-кво. Интересно, что в сообщении на форуме аккаунта @nrmo дисбаланс предлагалось решить в долгосрочной перспективе за счет улучшенной модели заимствования, при этом депозитную ставку предлагалось сохранить на уровне 19-20%.

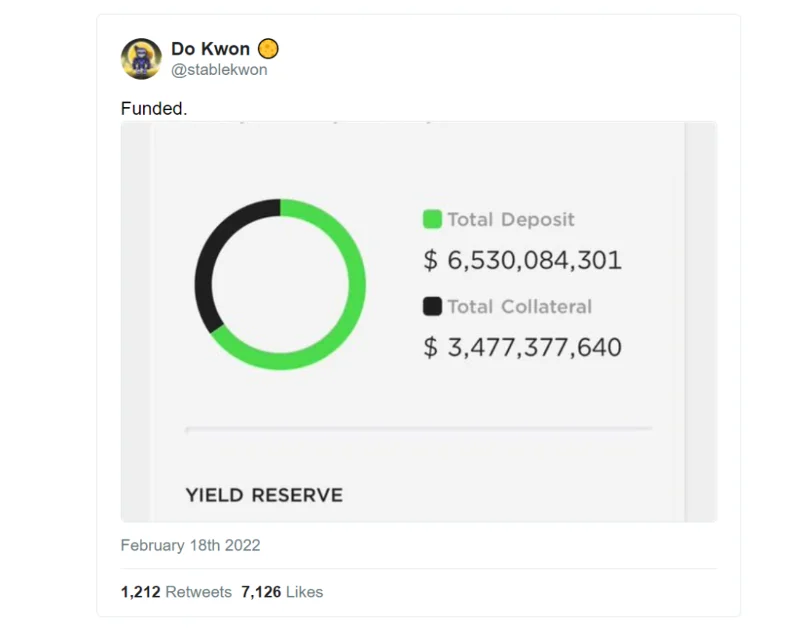

Между тем, через недавно созданную Luna Foundation Guard (LFG) был предложен грант в размере 450 миллионов долларов. LFG была сформирована в результате мероприятия по привлечению капитала в размере 1 миллиарда долларов США посредством частной продажи токенов под руководством Jump и 3AC с участием многих других организаций. Амбиция UST Forex Reserve была создана за счет привлечения капитала и считается превосходным по номинальной стоимости «цифровым золотом» — BTC, которое выступает в качестве стабилизирующего фактора и конечного резерва для UST. На самом деле, не многие из нативных стейблкоинов сети имеют поддержку в размере 1 миллиарда долларов, чтобы удерживать их поддержку. Однако алгоритмов, какими бы хорошими они ни были, недостаточно для достижения нашего безоговорочного доверия.

Это немалые цифры, и впечатляет то, что мейнстримный 20-процентный якорь стоит более 0,5 миллиарда долларов. Возможно, это предложение не нравится не только писателю. @Pedro_explore — частый комментатор Anchor, который решительно выступает против использования первоначально выделенных средств для улучшения управления, безопасности и устойчивости экосистемы Terra. Если Якорь считается слишком большим, чтобы потерпеть неудачу, увеличение его размера без решения его проблем не улучшит ситуацию. Одним словом, Anchor действительно может оставаться самой мощной маркетинговой машиной Terra, но никто не может слишком долго «поднимать» такую кричащую машину. Однако 18 февраля До Квон объявил об увеличении резервного фонда на 450 миллионов долларов.

![Якорный протокол слишком громоздкий для разработки?]()

Но привлечение капитала — это просто увеличение суммы денег, и это не меняет траекторию, по которой движется Anchor. С момента рефинансирования резервный фонд сократился с 510 миллионов долларов до 450 миллионов долларов менее чем за месяц, а доходность депозитов снова осталась неизменной.

Почему Anchor так устойчива к рыночным силам?

Нельзя отрицать важность Anchor для обширной экосистемы Terra. В обращении находится UST на сумму 14 миллиардов долларов США, 9 из которых депонированы в Anchor. К этому мы должны добавить 150 миллионов (50% от общего числа 300 миллионов), предлагаемых в пул ликвидности АНК по протоколу Astroport, и, конечно, есть и другие места, связанные с Anchor. Нет сомнений в том, что сегодня Anchor является основой Terra. Это может быть не так в будущем с такими проектами, как Astroport, Prism, Mars, Mirror… но это будущее еще не наступило.

![Якорный протокол слишком громоздкий для разработки?]()

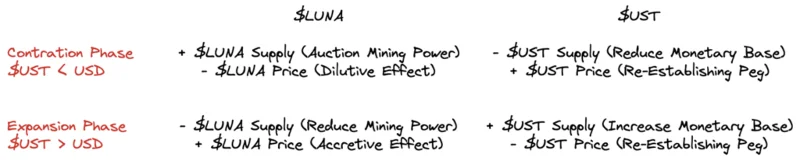

В интегрированной и прозрачной денежной системе Terra LUNA и UST — это два токена, которые напрямую связаны друг с другом. Кроме того, Терра также является финансовым центром в метавселенной и взаимодействует с остальной частью этой вселенной, импортируя и экспортируя потоки капитала, этот механизм делится на две фазы:

- Фаза сокращения → Когда приток денег замедляется, ЕСН находится под давлением, чтобы обесценить обменный курс, чему система будет противодействовать, предоставляя больше мощности для майнинга (пытаясь побудить больше внешних участников взаимодействовать с обменным курсом). Терра) и используйте вырученные средства для покупки и сжигания UST. С точки зрения макроэкономики, Terra хочет увеличить участие внешних факторов в среднесрочной перспективе, используя выручку для стабилизации валюты в краткосрочной перспективе, но за счет держателей LUNA.

- Фаза расширения → По мере увеличения притока капитала конвертация UST в доллары США может стать более дорогой, и система будет балансировать это, выпуская больше монет и используя эту монету для покупки и сжигания майнинговых мощностей, то есть токенов LUNA. С точки зрения макроэкономики, Terra активно вызывает инфляцию, которая немедленно снижает стоимость валюты (представляющей покупательную способность экономики) и использует иностранную валюту для повышения цены LUNA. Это выгодно всем.

Другими словами, Terra постоянно изменяет волатильность между UST (системный долг) и LUNA (системный капитал). Одна сторона будет служить резервом снабжения для другой, и обе выживут. LUNA не сможет противостоять сильному оттоку UST в случае снижения доходности депозита Anchor, так как потеряет предельную стабильность своей цены. Terra Ecosystem нуждается в Anchor.

краткое содержание

Мы должны согласиться с тем, что интересы держателей LUNA не полностью совместимы с интересами фракции АНК. Если, конечно, предположить, что каждые полгода какой-нибудь ангел будет закачивать полмиллиарда долларов (и растущих) в резервы Anchor, тем самым субсидируя рассрочку выпуска АНК до бесконечности.

Тем не менее, мы вернулись к исходной точке: Конфликт интересов между инвесторами, держателями токенов, трейдерами, вкладчиками, майнерами, энтузиастами, строителями Anchor и разработчиками Terra. Возможно, ничего заметно не изменилось, но после этой статьи, возможно, некоторые взгляды поменялись. Теперь мы можем ясно видеть многие аспекты проекта Anchor в частности и экосистемы Terra в целом или даже большого и разнообразного крипторынка. Единственное, что нам нужно сделать сейчас, это внимательно наблюдать за движением платформы.

? Обзор и будущее криптовалюты SFUND")

? Обзор проекта и токен KLAY.")