OneCoin คืออะไร? การลงทุนใน OneCoin ปลอดภัยจริงหรือ

OneCoin เป็นโครงการที่ชุมชนกล่าวถึงบ่อยครั้งเนื่องจากทำงานเหมือนแบบจำลองหลายระดับและแสดงสัญญาณของการฉ้อโกง

เรากำลังอยู่ในช่วงเวลาแห่งประวัติศาสตร์ที่มีความขัดแย้งระหว่างความเชื่อและความไม่เชื่ออยู่ตลอดเวลา ความตึงเครียดนั้นขยายใหญ่ขึ้นอีกโดยระบบของสื่อที่ก่อกวนซึ่งออกแบบมาเพื่อกระตุ้นปฏิกิริยารุนแรงในจิตใจของเราโดยเฉพาะ อย่างไรก็ตาม มีคนจำนวนน้อยมากที่จะตัดสินใจว่าจะทำหรือไม่ทำท่ามกลางการเปลี่ยนแปลงดังกล่าว ส่วนที่เหลือจะอยู่ในสภาพเชื่อหรือไม่เชื่อ แน่นอน ความไว้ใจไม่ควรสั่นคลอนมากเท่ากับเทียนไขในสายลม

นั่นคือสิ่งที่ผู้เขียนเตือนตัวเองทุกครั้งที่เขารู้สึกอยากทำอะไรทันที หวังว่าจากบทความนี้ ผู้อ่านจะมีมุมมองที่สงบมากขึ้นเกี่ยวกับตลาด Crypto ที่ผันผวนในวันนี้

ตามแหล่งข่าวจาก DefiLlama เนื่องจากอัตราเงินฝากของโครงการสูงถึง 20% มูลค่ารวมที่ถูกล็อค (TVL) บนโปรโตคอลจึงเพิ่มขึ้นจาก 4.3 เป็น 11.6 พันล้านเหรียญสหรัฐ

หลังจากนั้นมีเหตุการณ์มากมายเกิดขึ้น: ความผันผวนในตลาด crypto พุ่งสูงขึ้น ราคาหุ้นจดทะเบียนของบริษัทเทคโนโลยีขนาดกลางถึงขนาดใหญ่ถูกทำลายโดยดัชนีข้อมูล อัตราเงินเฟ้อ ขณะนี้โลกกำลังใกล้จะถึงภัยพิบัตินิวเคลียร์เนื่องจากความตึงเครียดทางการเมืองในโลก

ข้อโต้แย้งเชิงบวกทั้งหมดสำหรับการรักษาสภาพคล่องให้อยู่ในระดับกลยุทธ์ 20% กำลังปกปิดความผันผวน พวกเขาพยายามแสร้งทำเป็นว่าความผันผวนที่เรามองไม่เห็นนั้นไม่มีอยู่จริง ขณะที่อัตราผลตอบแทนเงินฝากของ Anchor แม้จะได้รับผลกระทบจากสภาวะโลกที่ผันผวน แต่ยังคงอยู่ในช่วง 19-20%

เหรียญบน Anchor ก็เป็น UST เช่นกัน ต้านทานพายุที่พัดผ่านโซ่ตรวนและคงไว้อย่างมั่นคงที่ 1:1 เมื่อเทียบกับ USD โดยมีเป้าหมายเพื่อเอาใจผู้ฝากเงินทุกคน

แล้วทำไมเราต้องกังวล? เราควรมีความสุขกับการพึ่งพาที่หลบภัยที่มั่นคงซึ่ง Anchor Protocol มอบให้ในโลกที่ไม่แน่นอนหรือไม่? บางทีเราทำได้!

เพื่อสรุปคำจำกัดความของ Anchor Protocol เป็นโปรโตคอลที่ยืมมาจากระบบนิเวศ Terra blockchain โปรโตคอลการยืมนี้แตกต่างจาก Maker ตรงที่ไม่ใช่แพลตฟอร์มที่ใช้สกุลเงินของตนเองได้สูงสุด Anchor ยังแตกต่างจาก Aave-Compound duo ตรงที่มันให้ยืมกับสินทรัพย์เดียวเท่านั้น UST – เหรียญ Stablecoin ดั้งเดิมของ Terra

ในทางตรงกันข้าม เช่นเดียวกับโครงการอื่นๆ แพลตฟอร์มอนุญาตให้ใช้สองโทเค็นเพื่อเป็นหลักประกันในการทำกำไร: LUNA และ stETH สิ่งนี้สามารถอธิบายได้ง่ายๆ ด้วยตรรกะต่อไปนี้:

หากเราเพิกเฉยต่อทฤษฎีการสะท้อนกลับชั่วคราวระหว่าง Anchor และระบบนิเวศที่กว้างขึ้นซึ่งเกี่ยวข้องกับสินทรัพย์ crypto บางอย่าง (เช่น UST และ LUNA) และสิ่งจูงใจที่จ่ายในรูปแบบของ ANC ดังนั้น Anchor ก็ไม่แตกต่างจากธนาคารพาณิชย์มากนัก ในฐานะที่เป็นธนาคารที่เรียบง่าย ธนาคารจะมีรายได้จากสินทรัพย์มากกว่าที่จะใช้จ่ายกับหนี้สิน โดยปกติแล้ว ธนาคารจะมีส่วนต่างที่เป็นบวกระหว่างดอกเบี้ยที่เรียกเก็บโดยผู้กู้และอัตราที่จ่ายให้กับผู้ฝาก นี่เป็นกรณีของ Anchor หรือไม่? ไม่เชิง.

Anchor เป็นธนาคารเก็งกำไรเชิงลบ ฟังดูไม่ค่อยดีใช่ไหม? ในความเป็นจริงในแง่ของต้นทุนของเงินทุน Anchor เป็นเหมือนกองทุนหุ้นเอกชนมากกว่าธนาคาร: ในขณะที่ธนาคารทำเงินได้จากการจัดการอิสระทั้งสินทรัพย์และหนี้สิน แนวคิดนี้ ได้ถูกละทิ้ง ทารุณกรรมในโลกที่มี อัตราดอกเบี้ยติดลบ เฮดจ์ฟันด์ยังคงดึงดูดเงินจากพันธมิตรบางราย (ซึ่งให้ผลตอบแทนสูง) และเมื่อทำเช่นนั้น พวกเขาจำเป็นต้องจัดการสินทรัพย์เชิงรุกอย่างมีประสิทธิภาพมากขึ้นเพื่อชดเชยผลกำไรที่สัญญาไว้มากกว่า

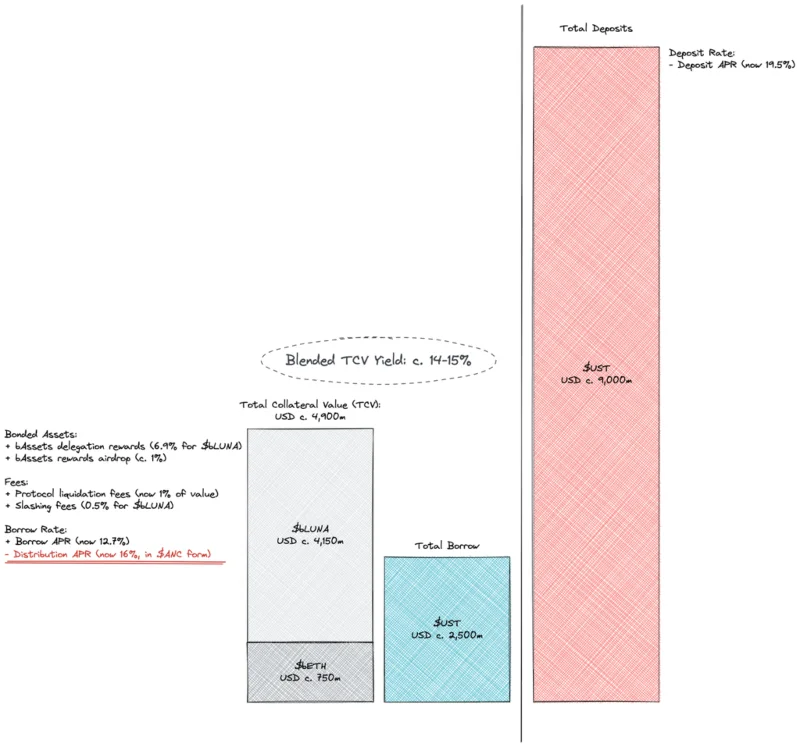

สมการด้านบนแสดงให้เห็นว่าหากเรามองในอีกทางหนึ่ง สำหรับทุกๆ 1 หน่วยของหลักประกันที่เสนอ Anchor สามารถดึงดูดเงินฝากได้สูงสุด 0.75 หน่วยเพื่อให้ถึงจุดคุ้มทุน สมมติว่า LTV คงที่อยู่ที่ 50% ซึ่งหมายถึงอัตราส่วนการใช้เงินฝากขั้นต่ำที่ 65-70% Anchor ได้ระบุไว้ก่อนหน้านี้ว่าตัวเลขนี้คือ 60% ตัวเลขนี้ค่อนข้างสมเหตุสมผลเมื่อพิจารณาว่าสินทรัพย์ของสมการกำลังเติบโตอย่างรวดเร็วและมีผู้กู้จำนวนมากที่ต้องการเพิ่มฐานะของตน LUNA เป็นหนึ่งในสินทรัพย์ที่มีประสิทธิภาพดีที่สุดในปี 2021 โดยมีผลตอบแทนจากการลงทุน LTM (12 เดือนล่าสุด) ที่ 750% จนถึงต้นเดือนธันวาคม ตลาดมีความคึกคักมากพอที่จะรับประกันกระแสเงินสดที่เป็นบวกจากอัตราดอกเบี้ยสำหรับ Anchor

แต่ด้วยค่าสเปรดที่เป็นลบ คุณกำลังแข่งกับเวลา และเป็นเพียงเรื่องของเวลาก่อนที่โปรโตคอลจะทนทุกข์ทรมานจากลักษณะที่เป็นวัฏจักรของมัน ด้วยความผันผวนที่เพิ่มขึ้นในทุกตลาด ความจำเป็นในการหาเลเวอเรจชะงักงันและแปรเปลี่ยนเป็นความเสถียร แนวโน้มดังกล่าวในระบบนิเวศของ Terra ส่งผลให้ปัจจุบันมีผู้กู้น้อยลงและฝากสินทรัพย์ไว้กับ Anchor น้อยลง

ตามแนวคิดของ Adam Smith (ซึ่งถือว่าเป็นบิดาของเศรษฐกิจสมัยใหม่) กลไกตลาดจะลดแรงจูงใจในการฝากเงิน (โดยการลดอัตราดอกเบี้ยเงินฝาก) และอาจเพิ่มแรงจูงใจในการกู้ยืมโดยการลดอัตราดอกเบี้ยเงินกู้ต่อไป แน่นอนว่าโครงการ Anchor ไม่ใช่คนแปลกหน้าสำหรับแนวคิดของอัตราดอกเบี้ยแบบอัลกอริทึม เมื่อพิจารณาจากเอกสารที่พวกเขาให้มา แบบจำลองอัตราดอกเบี้ยเงินกู้จะอ้างอิงจากอัตราการใช้ประโยชน์ น่าสนใจ รูปแบบเดียวกันนี้ใช้ไม่ได้กับเงินฝาก โดยมีอัตราเหลือประมาณ 20%

การให้อัตราที่คงที่และคาดการณ์ได้คือความทะเยอทะยานสูงสุดของ Anchor (คำใบ้เล็กน้อย นั่นคือชื่อของโครงการด้วย - anchor) สิ่งนี้ทำให้เกิดคำถามที่แตกต่างกันอีกสองข้อที่TraderH4จะพยายามวิเคราะห์โดยอิสระ:

TraderH4 จะวิเคราะห์และอธิบายกับคุณในไม่ช้า

ก่อนอื่น สิ่งต่าง ๆ กำลังจะค่อนข้างมืดมัวจากนี้ไป แต่จงสงบสติอารมณ์ไว้ ในความคิดเห็นและการวิเคราะห์ข้างต้น TraderH4 จงใจเพิกเฉยต่อแรงจูงใจในการยืมที่ Anchor นำไปใช้ในรูปแบบของการสร้างเหรียญ ANC ทีนี้มาวิเคราะห์กัน

ANC เป็นโทเค็นการกำกับดูแลของโปรโตคอลซึ่งแจกจ่ายให้กับผู้กู้เพื่อจูงใจให้พวกเขาจัดหาสินทรัพย์ที่ทำกำไรให้กับโปรโตคอลและรับเงินกู้เป็นเงินสด UST ที่ระดับปัจจุบัน ผลตอบแทนจากการขุดของ ANC แก่ผู้กู้นั้นสูงกว่า (16%) มากกว่าสินเชื่อเปอร์เซ็นต์เฉลี่ยต่อปี (APY 12.7%) กล่าวอีกนัยหนึ่ง การยืมถูกมองว่าเป็นทั้งกลยุทธ์การขุดและการเดิมพันตามราคาของ ANC

การขุดกระตุ้นให้ผู้ใช้ใช้โปรโตคอลและได้รับประโยชน์ทางอ้อมจาก ANC อย่างไรก็ตาม ราคาที่ต้องจ่ายคือการลดลงอย่างมากและแรงกดดันในการขาย ซึ่งก่อให้เกิดอันตรายอย่างมากต่อผู้ถือ ANC ในปัจจุบัน แผนการจูงใจด้านสภาพคล่องส่วนใหญ่หากไม่ใช่ทั้งหมดมีสิ่งหนึ่งที่เหมือนกัน นั่นคือไม่ยั่งยืน คุณอาจมี iPhone หรือของขวัญอยู่แล้วหากคุณเปิดบัญชีด้วยจำนวนเงินปัจจุบันที่ธนาคาร อาจมีที่ว่าง แต่ไม่ใช่หุ้นของธนาคารอย่างแน่นอน มี แต่เป็นระยะ!

นอกเหนือจากความไม่ยั่งยืนและส่งผลกระทบในทางลบต่อผู้ถือ ANC ด้วยเงินฝากที่ 9 พันล้านดอลลาร์ เทียบกับเงินกู้ทั้งหมดเพียง 2.5 พันล้านดอลลาร์ นั่นถือว่าไม่โอเคอย่างชัดเจน เอกสารโครงการระบุว่าอัตราดอกเบี้ยเงินฝากของ สมอ. ส่วนใหญ่ปรับโดยการปรับอัตราการออก ANC ให้กับผู้กู้ จากการเปลี่ยนแปลงของกระแสเงินสดในปัจจุบัน เป็นที่ชัดเจนว่ากลไกป้อนกลับไม่ได้ผลหรืออัตราดอกเบี้ยเงินฝากยังคงสูงเกินไป

เมื่อการขุด ANC ไม่เพียงพอเป็นพารามิเตอร์สำหรับกระแสเงินสด โปรโตคอลอาศัยเงินอุดหนุนโดยตรงจากเงินสำรอง นี่ไม่ใช่ความคิดที่ไม่ดีเสมอไปเมื่อสารสำรองมีหน้าที่หล่อลื่นเป็นวัฏจักรรอบวิถีการเติบโตระยะยาวของโปรโตคอล แต่ไม่ใช่เมื่อการพึ่งพาสารสำรองของโปรโตคอลมีโครงสร้าง

เมื่อต้นเดือนกุมภาพันธ์ เป็นที่ชัดเจนว่าสภาพที่เป็นอยู่นั้นไม่ยั่งยืนเพียงใด ที่น่าสนใจคือในโพสต์ฟอรัมของบัญชี @nrmo ความไม่สมดุลถูกเสนอให้แก้ไขในระยะยาวด้วยรูปแบบการกู้ยืมที่ปรับปรุงแล้ว ในขณะที่ เสนอให้คงอัตราดอกเบี้ยเงินฝากไว้ที่ 19-20%

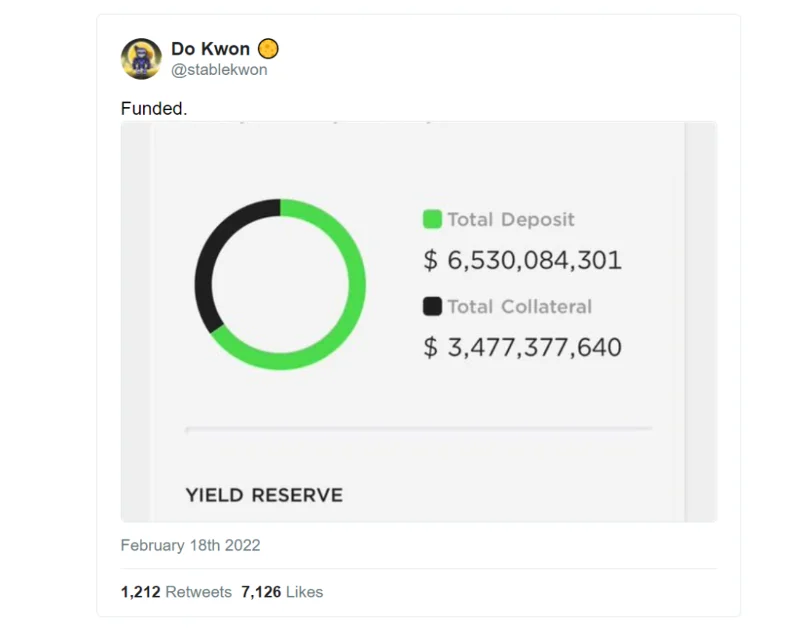

ในขณะเดียวกัน Luna Foundation Guard (LFG) ที่สร้างขึ้นใหม่ได้เสนอเงินช่วยเหลือ 450 ล้านดอลลาร์ LFG ก่อตั้งขึ้นจากกิจกรรมระดมทุน 1 พันล้านเหรียญสหรัฐผ่านการขายโทเค็นส่วนตัวที่นำโดย Jump และ 3AC โดยมีหน่วยงานอื่น ๆ เข้าร่วมมากมาย ความทะเยอทะยานของ UST Forex Reserve ถูกสร้างขึ้นจากการเพิ่มทุนและถือว่ายอดเยี่ยมในมูลค่าที่ตราไว้ของ “ทองคำดิจิทัล” – BTC ซึ่งทำหน้าที่เป็นปัจจัยสร้างเสถียรภาพและสำรองขั้นสูงสุดสำหรับ UST อันที่จริงแล้ว เหรียญ Stablecoin ดั้งเดิมของเชนนั้นมีจำนวนไม่มากนักที่มี backstop 1 พันล้านคอยน์อยู่ อย่างไรก็ตาม อัลกอริทึมไม่ว่าจะดีแค่ไหนก็ไม่เพียงพอที่จะบรรลุความไว้วางใจที่ไม่มีเงื่อนไขของเรา

ตัวเลขเหล่านี้ไม่ใช่ตัวเลขเล็กๆ และเป็นเรื่องน่าประทับใจที่ได้เห็นว่าสมอหลัก 20% มีมูลค่ามากกว่า 0.5 พันล้านดอลลาร์ บางทีผู้เขียนอาจไม่ใช่คนเดียวที่ไม่ชอบคำแนะนำนี้ @Pedro_explore เป็นผู้แสดงความคิดเห็นบ่อยครั้งเกี่ยวกับ Anchor ซึ่งต่อต้านการใช้เงินทุนที่จัดสรรไว้เดิมเพื่อปรับปรุงธรรมาภิบาล ความปลอดภัย และความยั่งยืนของระบบนิเวศ Terra หากสมอเรือใหญ่เกินไปที่จะล้มเหลว การทำให้ใหญ่ขึ้นโดยไม่แก้ปัญหาจะไม่ทำให้อะไรดีขึ้น กล่าวอีกนัยหนึ่ง Anchor อาจยังคงเป็นกลไกทางการตลาดที่ทรงพลังที่สุดของ Terra แต่ไม่มีใครสามารถ "ยกระดับ" เครื่องจักรที่ฉูดฉาดเช่นนี้ได้นานเกินไป อย่างไรก็ตาม เมื่อวันที่ 18 กุมภาพันธ์ โดควอนได้ประกาศเพิ่มทุนสำรอง 450 ล้านดอลลาร์

แต่การเพิ่มทุนเป็นเพียงการเพิ่มจำนวนเงินและไม่ได้เปลี่ยนเส้นทางที่ Anchor ดำเนินอยู่ ตั้งแต่วันที่รีไฟแนนซ์ ทุนสำรองได้ลดลงจาก 510 ล้านดอลลาร์เป็น 450 ล้านดอลลาร์ในเวลาน้อยกว่าหนึ่งเดือน ผลตอบแทนเงินฝากยังคงทรงตัวอีกครั้ง

ไม่สามารถปฏิเสธความสำคัญของ Anchor ที่มีต่อระบบนิเวศ Terra อันกว้างใหญ่ได้ มี UST หมุนเวียน 14 พันล้านเหรียญสหรัฐ โดยมี 9 รายการฝากไว้ใน Anchor ในการนั้น เราควรเพิ่ม 150 ล้าน (50% ของทั้งหมด 300 ล้าน) ที่เสนอให้กับกลุ่มสภาพคล่อง ANC บนโปรโตคอล Astroport และแน่นอนว่ามีที่อื่นที่เกี่ยวข้องกับ Anchor ไม่ต้องสงสัยเลยว่า Anchor คือรากฐานของ Terra ในปัจจุบัน อาจไม่เป็นเช่นนั้นในอนาคตกับโครงการต่างๆ เช่น Astroport, Prism, Mars, Mirror… แต่อนาคตนั้นยังมาไม่ถึง

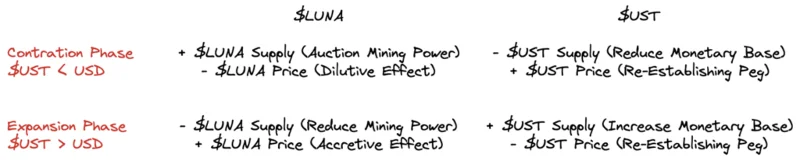

ในระบบการเงินแบบบูรณาการและโปร่งใสของ Terra นั้น LUNA และ UST เป็นสองโทเค็นที่เชื่อมต่อกันโดยตรง นอกจากนี้ Terra ยังเป็นศูนย์กลางทางการเงินใน metaverse และโต้ตอบกับส่วนที่เหลือของจักรวาลนี้โดยการนำเข้าและส่งออกกระแสเงินทุน กลไกนี้แบ่งออกเป็นสองขั้นตอน:

กล่าวอีกนัยหนึ่ง Terra เปลี่ยนแปลงความผันผวนอย่างต่อเนื่องระหว่าง UST (หนี้ในระบบ) และ LUNA (ส่วนของระบบ) ด้านหนึ่งจะทำหน้าที่เป็นเสบียงสำรองสำหรับอีกด้านหนึ่ง และทั้งสองจะอยู่รอด LUNA ไม่สามารถต้านทานการไหลออกที่แข็งแกร่งของ UST ได้หากผลตอบแทนเงินฝากของ Anchor ลดลง เนื่องจากจะทำให้ราคาของ Anchor สูญเสียเสถียรภาพสูงสุด Terra Ecosystem ต้องการจุดยึด

เราจำเป็นต้องยอมรับว่าผลประโยชน์ของผู้ถือ LUNA ไม่สอดคล้องกับผลประโยชน์ของฝ่าย ANC แน่นอน เว้นแต่เราจะสันนิษฐานว่าทุก ๆ หกเดือน ทูตสวรรค์ผู้ใจดีจะอัดฉีดเงินครึ่งพันล้านดอลลาร์ (และเพิ่มขึ้น) เข้าสู่ทุนสำรองของ Anchor ซึ่งจะเป็นการอุดหนุนการผ่อนชำระ ปล่อย ANC ให้ไม่มีที่สิ้นสุด

แต่เรากลับมาที่จุดเริ่มต้น: ความขัดแย้งทางผลประโยชน์ระหว่างนักลงทุน ผู้ถือโทเค็น เทรดเดอร์ ผู้ฝาก นักขุด ผู้ที่ชื่นชอบ ผู้สร้าง Anchor และนักพัฒนา Terra อาจไม่มีอะไรเปลี่ยนแปลงอย่างชัดเจน แต่หลังจากบทความนี้ เป็นไปได้ว่ามุมมองบางอย่างเปลี่ยนไป ตอนนี้เราสามารถเห็นได้อย่างชัดเจนในหลาย ๆ แง่มุมของโครงการ Anchor โดยเฉพาะอย่างยิ่งและระบบนิเวศของ Terra โดยทั่วไป หรือแม้แต่ตลาด Crypto ขนาดใหญ่และหลากหลาย สิ่งเดียวที่เราต้องทำตอนนี้คือการสังเกตการเคลื่อนไหวของแพลตฟอร์มอย่างใกล้ชิด

OneCoin เป็นโครงการที่ชุมชนกล่าวถึงบ่อยครั้งเนื่องจากทำงานเหมือนแบบจำลองหลายระดับและแสดงสัญญาณของการฉ้อโกง

เมื่อไม่นานมานี้ โครงการบน Kusama ได้รับความสนใจจากนักลงทุนจำนวนมาก ในหมู่พวกเขาคือ Karura

BENQI เป็นหนึ่งในส่วนสำคัญของระบบนิเวศ Avalanche เข้าร่วม TraderH4 เพื่อค้นหาว่า BENQI (QI) คืออะไร รวมถึงข้อมูลโดยละเอียดเกี่ยวกับโทเค็น QI

ArcBlock เป็นโครงการที่เปิดตัวในตลาดในปี 2018 และได้รับการชื่นชมอย่างสูงจากชุมชน โครงการนี้มีศักยภาพจริงตามสัญญาหรือไม่?

eCash เป็นแพลตฟอร์ม PoS blockchain ที่รองรับธุรกรรมและการชำระเงินระหว่างประเทศที่ราบรื่น รวดเร็ว และปลอดภัย โดยใช้เทคโนโลยี Bitcoin Cash

Holdstation Wallet เพิ่งเพิ่มฟีเจอร์การแลกเปลี่ยนบน zkSync Era ทำให้ผู้ใช้สามารถแลกเปลี่ยนโทเค็น/เหรียญในระบบนิเวศ zkSync Era ได้โดยตรง

Velo เป็นโปรโตคอลแบบกระจายอำนาจที่ทำงานในอาร์เรย์ DeFi ทำให้สามารถ “โอนเงิน” แบบไร้พรมแดน นำมาซึ่งความก้าวหน้าในด้านการออกเครดิตดิจิทัล

เมื่อโลกเทคโนโลยีมองว่าเป็น “คู่แข่งที่สมน้ำสมเนื้อ” ของ Ethereum แล้ว EOS คืออะไร? ศักยภาพของโครงการคืออะไร? ทั้งหมดจะได้รับคำตอบในบทความนี้

นอกจาก PancakeSwap แล้ว ระบบนิเวศ BNB Chain ยังมี AMM อีกแห่งที่มี TVL สูงถึง 150 ล้านเหรียญสหรัฐหลังจากเปิดตัวเพียงสองเดือน โครงการนี้เรียกว่า Thena

Gains Network เป็นแพลตฟอร์มการซื้อขายอนุพันธ์แบบกระจายอำนาจที่สร้างขึ้นบนเครือข่าย Polygon โดยมุ่งเน้นที่การให้บริการการซื้อขายที่ปลอดภัยและเป็นมิตรกับผู้ใช้ พร้อมสนับสนุนสกุลเงินดิจิตอลที่หลากหลาย

คืออะไร? เรียนรู้เกี่ยวกับโครงการ Karura และโทเค็น KAR")

คืออะไร? ข้อมูลทั้งหมดเกี่ยวกับโครงการและโทเค็น QI")

คืออะไร? เรียนรู้เพิ่มเติมเกี่ยวกับเหรียญ XEC")

คืออะไร? แพลตฟอร์มการซื้อขายอนุพันธ์ใหม่และแนวโน้มในอนาคต")