Berachain nedir? Berachain hakkında bilgi bulalım

60.000 Discord üyesi, 6 farklı NFT koleksiyonu, 3 yıllık üretim, 3 ayrı token, DeFi

İnanç ve inançsızlık arasında sürekli bir çelişkinin olduğu tarihi bir dönemde yaşıyoruz. Gerginlik, ruhumuzda şiddetli tepkileri tetiklemek için özel olarak tasarlanmış bir medya ajitatörleri sistemi tarafından daha da büyütülür. Ancak bu tür değişimlerin ortasında harekete geçip geçmemeye karar verecek çok az insan var, geri kalanlar inanıp inanmama durumunda kalacak. Elbette insanın güveni rüzgardaki mum kadar sarsılmamalı.

Yazarın, bir şeyi hemen yapma dürtüsünü her hissettiğinde kendisine kişisel olarak hatırlattığı şey de budur. Umarım, bu makale aracılığıyla okuyucular, bugün değişken Kripto piyasası hakkında daha sakin bir görüşe sahip olacaklardır.

DefiLlama'dan alınan bilgilere göre, projenin mevduat oranı %20'ye ulaştığı için protokolde kilitlenen toplam değer (TVL) 4,3'ten 11,6 milyar ABD dolarına yükseldi.

Bundan sonra pek çok olay oldu: Kripto piyasasında volatilite fırladı, orta ve büyük teknoloji şirketlerinin borsaya kote hisse fiyatları veri endeksleri tarafından yok edildi. Dünya şu anda dünyadaki siyasi gerilimler nedeniyle nükleer felaketin eşiğinde.

Likiditeyi %20 stratejik seviyede tutmaya yönelik tüm olumlu argümanlar oynaklığı maskeliyor, henüz göremediğimiz oynaklığın gerçekten yokmuş gibi davranmaya çalışıyorlar. Anchor'un mevduat getirisi ise dalgalı dünya koşullarından etkilenmesine rağmen %19-20 aralığında kaldı.

Anchor'daki madeni para da UST, zincirleri aşan fırtınalara göğüs gerdi ve tüm mevduat sahiplerini memnun etmeyi amaçlayarak USD karşısında sağlam bir şekilde 1:1'de kaldı.

Öyleyse neden endişelenmeliyiz? Anchor Protocol'ün belirsiz bir dünyada sağladığı istikrarlı güvenli limana güvenmenin tadını çıkarmamız gerekmez mi? Belki yapabiliriz!

Anchor Protocol'ün tanımını özetlemek gerekirse, Terra blockchain ekosisteminin ödünç alınmış bir protokolüdür . Bu ödünç alma protokolü, kendi para birimini maksimuma çıkaran bir platform olmadığı için Maker'dan farklıdır. Anchor ayrıca Aave-Compound ikilisinden farklıdır, çünkü yalnızca tek bir varlığa, Terra'nın yerel stablecoin'i olan UST'ye borç verir.

Buna karşılık, diğer projelerde olduğu gibi, platform iki tokenin kâr amaçlı bir teminat olarak kullanılmasına izin verir: LUNA ve stETH. Bu, aşağıdaki mantıkla çok basit bir şekilde açıklanabilir:

Anchor ile bazı kripto varlıkları (UST ve LUNA gibi) ve ANC şeklinde ödenen teşvikleri içeren daha geniş ekosistem arasındaki yansıma teorisini geçici olarak görmezden gelirsek, Anchor'un ticari bir bankadan pek bir farkı yoktur. Basitleştirilmiş bir banka olarak, varlıklarından yükümlülüklerine harcadığından daha fazlasını kazanacaktır. Tipik olarak, bankalar borçlu tarafından uygulanan faiz oranı ile mudiye ödenen oran arasında pozitif bir farka sahiptir. Anchor için durum böyle mi? Tam olarak değil.

Çapa negatif bir arbitraj bankasıdır. Kulağa pek hoş gelmiyor mu? Aslında, sermaye maliyeti açısından Anchor, bir bankadan çok bir özel sermaye fonu gibidir: Bankalar paralarını hem varlıkların hem de yükümlülüklerin bağımsız yönetiminden kazanırken, bu kavram o zamandan beri terk edilmiştir. Negatif faiz oranları, hedge fonları hala belirli ortaklardan (yüksek getiri oranları vaat eden) para çekiyor ve bunu yaptıklarında, vaat edilen karı telafi etmekten fazlasını telafi etmek için varlıklarını proaktif olarak daha verimli bir şekilde yönetmeleri gerekiyor.

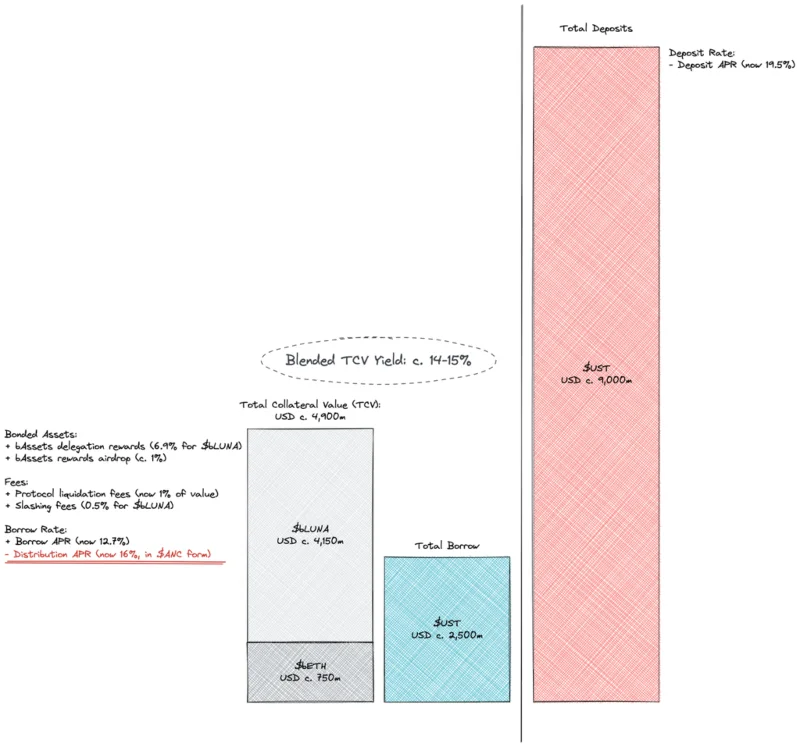

Yukarıdaki denklem, başka bir şekilde bakacak olursak, sunulan her 1 birim teminat için Anchor'un başabaş noktasına ulaşmak için maksimum 0,75 birim mevduat çekebileceğini göstermektedir. %50'lik bir sabit LTV varsayıldığında, bu, minimum mevduat kullanım oranının %65-70 olduğu anlamına gelir, Anchor daha önce bu rakamın %60 olduğunu belirtmişti. Denklemin varlıklarının hızla büyüdüğü ve pozisyonlarını geliştirmek isteyen birçok borçlu olduğu düşünüldüğünde, bu sayı oldukça makul. LUNA, %750'lik LTM yatırım getirisi (son 12 ay) ile 2021'de en iyi performans gösteren varlıklardan biridir. Aralık ayı başına kadar piyasa, Anchor için faiz oranlarından pozitif nakit akışı sağlayacak kadar aktif değildi.

Ancak negatif yayılmalarla zamana karşı yarışıyorsunuz ve protokolün döngüsel doğasından zarar görmesi sadece an meselesi. Tüm piyasalarda artan volatilite ile kaldıraç arama ihtiyacı durdu ve istikrara dönüştü. Artık daha az borç alan ve Anchor'a daha az varlık yatıran Terra ekosistemindeki bu eğilimdir.

Modern ekonominin babası olarak kabul edilen Adam Smith'in kavramına göre, piyasa güçleri (mevduat oranını düşürerek) mevduat teşvikini azaltacak ve borç verme oranlarını düşürmeye devam ederek potansiyel olarak borçlanma teşvikini artıracaktır. Anchor projesi, algoritmik faiz kavramına kesinlikle yabancı değil, sağladıkları belgelere bakıldığında, kullanım oranı üzerinde kredi faiz oranı modeli referans alınıyor. İlginç bir şekilde, aynı model mevduatlar için geçerli değil ve oranlar %20 civarında kalıyor.

İstikrarlı ve öngörülebilir bir oran sağlamak Anchor'un en büyük tutkusudur (küçük bir ipucu, aynı zamanda projenin adı da budur - çıpa). TraderH4'ün bağımsız olarak analiz etmeye çalışacağı iki farklı soruyu daha ortaya çıkaran da budur :

TraderH4 bunları kısa süre içinde analiz edecek ve sizinle birlikte açıklayacaktır.

Her şeyden önce, bundan sonra işler oldukça bulanık olacak ama sakin olun. Yukarıdaki yorumlarda ve analizde, TraderH4, Anchor'un ANC basımı biçiminde uyguladığı borçlanma güdülerini kasten görmezden geldi. Şimdi analiz edelim.

ANC, borçlulara protokole karlı varlıklar sağlamaya (veya daha doğrusu teminat vermeye) ve nakit olarak kredi almaya teşvik etmek için dağıtılan protokolün kendi yönetişim belirtecidir. Mevcut seviyelerde, ANC'nin borç alanlara madenciliği getirisi (%16), kredinin ortalama yıllık yüzdesinden (%12,7 APY) daha yüksektir. Başka bir deyişle, borçlanma artık hem bir madencilik stratejisi hem de ANC'nin fiyatına dayalı bir bahis olarak görülüyor.

Madencilik, kullanıcıları protokolü kullanmaya teşvik eder ve dolaylı olarak ANC'ye fayda sağlar. Bununla birlikte, ödenmesi gereken bedel, mevcut ANC sahiplerine çok fazla zarar veren güçlü seyreltme ve satış baskısıdır. Hepsi olmasa da çoğu likidite teşvik planlarının ortak bir noktası vardır: sürdürülebilir değildirler. Halihazırda bir iPhone'unuz olabilir veya bir bankada cari para ile hesap açarsanız bir hediyeniz olabilir, yer olabilir ama bu kesinlikle bankanın hisseleri değildir, ama periyodik olarak da!

Sürdürülemez olması ve ANC sahipleri üzerinde olumsuz bir etkiye sahip olmasının yanı sıra, 9 milyar dolarlık mevduata karşı sadece 2,5 milyar dolarlık toplam kredilerle, bu açıkça uygun değil. Proje belgeleri, Anchor'un mevduat oranının esas olarak ANC ihraç oranını borçlulara göre ayarlayarak ayarlandığını gösteriyor. Mevcut nakit akışı dinamiklerine bakıldığında, geri bildirim mekanizmasının etkin olmadığı veya mevduat faiz oranlarının aşırı yüksek tutulduğu açıktır.

ANC madenciliği nakit akışı için bir parametre olarak yeterli olmadığında, protokol rezervlerinden doğrudan sübvansiyonlara dayanır. Rezerv, protokolün uzun vadeli büyüme yörüngesi etrafında döngüsel yağlama işlevine sahip olduğunda bu mutlaka kötü bir fikir değildir, ancak protokolün rezerve bağlılığı yapılandırıldığında değil.

Şubat ayı başlarında, statükonun ne kadar sürdürülemez olduğu açıktı. İlginç bir şekilde @nrmo hesabının forum gönderisinde, iyileştirilmiş bir borçlanma modeli ile uzun vadede dengesizliğin çözülmesi önerilirken, mevduat faizinin %19-20 seviyelerinde tutulması önerildi.

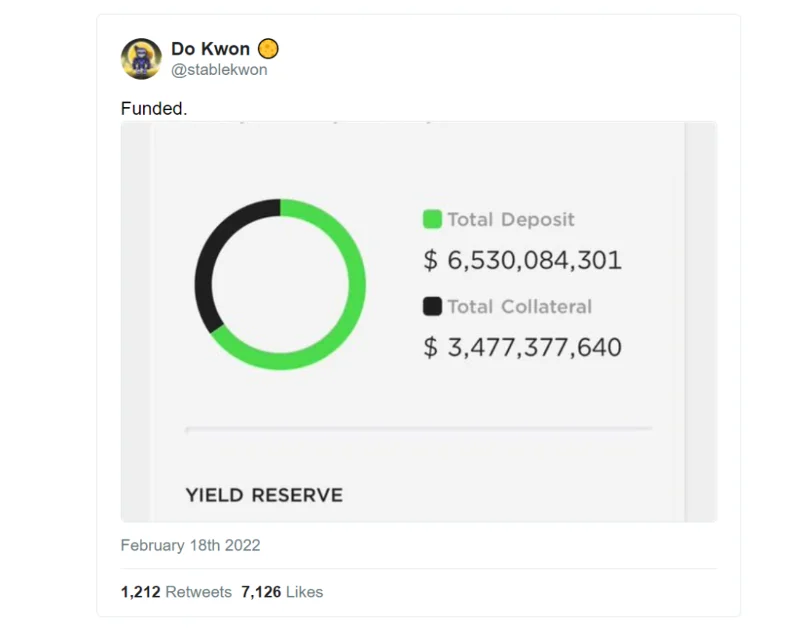

Bu arada, yeni oluşturulan Luna Foundation Guard (LFG) aracılığıyla 450 milyon dolarlık bir hibe önerildi. LFG, Jump ve 3AC liderliğindeki ve diğer birçok varlığın katılımıyla gerçekleşen özel bir token satışı yoluyla 1 milyar ABD Doları tutarında bir sermaye artırma etkinliğinden oluşturuldu. UST Forex Rezervinin hırsı, sermaye artırımı yoluyla yaratıldı ve UST için dengeleyici bir faktör ve nihai rezerv görevi gören "dijital altın" - BTC olarak mükemmel kabul ediliyor. Aslında, zincirin yerel stablecoin'lerinin pek çoğu, desteklerini tutmak için 1 milyarlık bir geri dayanağa sahip değil. Ancak algoritmalar, ne kadar iyi olursa olsun, koşulsuz güvenimizi kazanmamız için yeterli değildir.

Bunlar küçük rakamlar değil ve %20'lik bir çıpanın 0,5 milyar doların üzerinde bir değere sahip olduğunu görmek etkileyici. Belki de bu öneriden hoşlanmayan sadece yazar değildir. @Pedro_explore, Terra ekosisteminin yönetişimini, güvenliğini ve sürdürülebilirliğini iyileştirmek için başlangıçta tahsis edilen fonların kullanılmasına şiddetle karşı çıkan Anchor hakkında sık sık yorum yapan bir kişidir. Çapa başarısız olamayacak kadar büyük görülüyorsa, sorunlarını çözmeden onu büyütmek işleri daha iyi hale getirmeyecektir. Tek kelimeyle, Anchor gerçekten de Terra'nın en güçlü pazarlama makinesi olmaya devam edebilir, ancak hiç kimse böyle gösterişli bir makineyi çok uzun süre "yükseltemez". Ancak 18 Şubat'ta Do Kwon, yedek fonda 450 milyon dolarlık bir artış duyurdu.

Ancak sermayeyi artırmak, yalnızca para miktarını artırmaktır ve Anchor'un gittiği yörüngeyi değiştirmez. Yeniden finanse etme tarihinden bu yana, rezerv fonu bir aydan kısa bir süre içinde 510 milyon $'dan 450 milyon $'a düştü ve mevduat getirisi bir kez daha sabit kaldı.

Çapa'nın geniş bir Terra ekosistemi için önemi inkar edilemez. Dolaşımda 14 milyar USD'lik UST var ve bunların 9'u Anchor'da bulunuyor. Buna Astroport protokolünde ANC likidite havuzuna sunulan 150 milyonu (toplam 300 milyonun %50'si) eklemeliyiz ve mutlaka Anchor ile ilgili başka yerler vardır. Anchor'un bugün Terra'nın temeli olduğuna şüphe yok. Astroport, Prism, Mars, Mirror gibi projelerle gelecekte böyle olmayabilir… ama o gelecek henüz gelmedi.

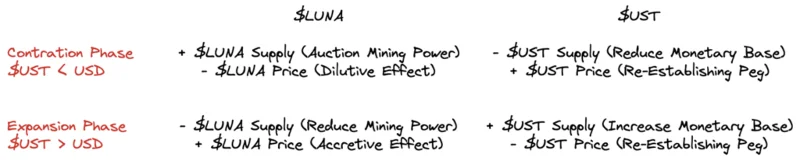

Terra'nın entegre ve şeffaf para sisteminde, LUNA ve UST doğrudan birbirine bağlı iki jetondur. Ayrıca Terra aynı zamanda metaverse'de bir finans merkezidir ve sermaye akışlarını içe ve dışa aktararak bu evrenin geri kalanıyla etkileşime girer, bu mekanizma iki aşamaya ayrılır:

Başka bir deyişle Terra, UST (sistem borcu) ve LUNA (sistem öz sermayesi) arasındaki oynaklığı sürekli değiştirir. Bir taraf, diğeri için ikmal rezervi görevi görecek ve her ikisi de hayatta kalacak. LUNA, fiyatındaki nihai istikrarı kaybedeceğinden, Anchor'un mevduat getirileri düşerse, UST'nin güçlü çıkışlarına dayanamaz. Terra Ecosystem'in Çapa'ya ihtiyacı var.

LUNA sahiplerinin çıkarlarının ANC fraksiyonunun çıkarlarıyla tamamen uyumlu olmadığı konusunda hemfikir olmamız gerekiyor. Tabii ki, bir tür meleğin her altı ayda bir Anchor'un rezervlerine yarım milyar dolar pompalayacağını (ve giderek arttığını) ve böylece taksitleri sübvanse edeceğini varsaymadıkça, ANC'yi sonsuza kadar serbest bırakın.

Yine de başlangıç noktasına geri döndük: Yatırımcılar, token sahipleri, tüccarlar, mevduat sahipleri, madenciler, meraklılar, Çapa oluşturucular ve geliştiriciler Terra arasındaki çıkar çatışması. Belki hiçbir şey belirgin bir şekilde değişmedi, ancak bu makaleden sonra bazı bakış açılarının değişmesi mümkündür. Artık özellikle Anchor projesinin birçok yönünü ve genel olarak Terra ekosistemini ve hatta büyük ve çeşitli bir Kripto pazarını açıkça görebiliriz. Şimdi yapmamız gereken tek şey platformun hareketini yakından gözlemlemek.

60.000 Discord üyesi, 6 farklı NFT koleksiyonu, 3 yıllık üretim, 3 ayrı token, DeFi

Keep Network, yatırımcıların işlem bilgilerini ve verilerini blok zinciri dışında depolamalarına olanak tanıyan bir çözümdür. Keep Network, kullanıcıların gizliliklerini korurken veri depolamasını sağlar.

Celestia, Web 3.0 uygulamaları için bir veri ve konsensüs ağı sağlayan yenilikçi bir blockchain projesidir. Modüler yapısıyla dikkat çekmektedir.

NFT, 2021 - 2022 döneminde bir FOMO dalgası yarattı, ancak NFT

JasmyCoin, dünya genelinde veri işlemlerini destekleyen bir blockchain projesidir. Bu makalede, JasmyCoin ve JASMY.token hakkında ayrıntılı bilgi edinin.

Bu makale, Gnosis Güvenli

BNB Zinciri ekosisteminde, PancakeSwap’ın yanı sıra, lansmanından sadece iki ay sonra 150 milyon USD’ye ulaşan TVL

SYN CITY, mafya temasından ilham alan, katılması ücretsiz, herkese para kazanma fırsatı veren ilk blockchain oyunudur. Oyun, NFT varlıkları ve Mafia-as-a-DAO sistemi ile dikkat çekmektedir.

Bu yazıda, Picasso Networkün temellerini ve sürüm 2 proje olaylarının yayınlanmasını öğreneceğiz. Ek olarak, Picasso

Pundi X, blockchain tabanlı ödemeler için bir çözüm bulmak üzere doğmuş bir projedir. Peki Pundi X projesi nedir? TraderH4 ile öğrenelim!

Nedir? JASMY .Tokenına Ayrıntılı Bir Genel Bakış")

Nedir? Multi-Sig Önemi")

Nedir? Projeye Genel Bakış ve PUNDIX Belirteci")