Statut du projet Casper - Plate-forme de couche 1 conviviale pour les entreprises

Dans cet article, nous explorerons l

Nous vivons dans une période de l'histoire où il y a une contradiction constante entre la foi et l'incroyance. La tension est encore amplifiée par un système d'agitateurs médiatiques, spécialement conçu pour déclencher des réactions violentes dans notre psychisme. Cependant, il y a très peu de gens qui décideront d'agir ou non au milieu de tels changements, le reste restera dans un état de croire ou de ne pas croire. Bien entendu, la confiance d'une personne ne doit pas être ébranlée autant qu'une bougie au vent.

C'est aussi ce que l'écrivain se rappelle personnellement chaque fois qu'il ressent le besoin de faire quelque chose tout de suite. Espérons qu'à travers cet article, les lecteurs auront une vision plus calme du marché volatil de la crypto aujourd'hui.

Selon des sources de DefiLlama, depuis que le taux de dépôt du projet a atteint 20%, la valeur totale verrouillée (TVL) sur le protocole est passée de 4,3 à 11,6 milliards USD.

Après cela, de nombreux événements se sont produits : la volatilité sur le marché de la cryptographie est montée en flèche, les cours des actions cotées des moyennes et grandes entreprises technologiques ont été détruits par des indices de données inflationnistes. Le monde est actuellement au bord d'une catastrophe nucléaire en raison des tensions politiques dans le monde.

Tous les arguments positifs pour maintenir la liquidité dans le niveau stratégique de 20% masquent la volatilité, ils essaient de prétendre que la volatilité que nous ne voyons pas encore n'existe pas vraiment. Pendant ce temps, le rendement du gisement d'Anchor, bien qu'affecté par les conditions mondiales fluctuantes, est resté dans sa fourchette de 19 à 20 %.

La pièce sur Anchor est également UST, elle a résisté aux tempêtes qui ont balayé les chaînes et reste fermement à 1: 1 contre USD, visant à plaire à tous les déposants.

Alors pourquoi devrions-nous nous inquiéter ? Ne devrions-nous pas simplement profiter de la dépendance à l'égard du refuge sûr et stable qu'offre Anchor Protocol dans un monde incertain ? Peut-être qu'on peut!

Pour résumer la définition d'Anchor Protocol, il s'agit d'un protocole emprunté à l'écosystème de la blockchain Terra . Ce protocole d'emprunt diffère de Maker en ce sens qu'il ne s'agit pas d'une plate-forme qui maximise sa propre devise. Anchor est également différent du duo Aave-Compound en ce qu'il ne prête qu'à un seul actif, UST - le stablecoin natif de Terra.

En revanche, à l'instar d'autres projets, la plateforme permet l'utilisation de deux tokens en garantie à but lucratif : LUNA et stETH. Cela peut s'expliquer très simplement par la logique suivante :

Si nous ignorons temporairement la théorie de la réflexivité entre Anchor et l'écosystème plus large impliquant certains actifs cryptographiques (tels que UST et LUNA) et les incitations payées sous forme d'ANC, alors Anchor n'est pas très différent d'une banque commerciale. En tant que banque simplifiée, elle tirera plus de ses actifs qu'elle ne dépensera pour ses passifs. En règle générale, les banques ont un écart positif entre les intérêts facturés par l'emprunteur et le taux payé au déposant. Alors est-ce le cas pour Anchor ? Pas vraiment.

Anchor est une banque d'arbitrage négatif. Cela ne ressemble pas à beaucoup, n'est-ce pas ? En fait, en termes de coût du capital, Anchor ressemble plus à un fonds de capital-investissement qu'à une banque : alors que les banques tirent leur argent de la gestion indépendante à la fois de l'actif et du passif, le concept a depuis été abandonné, abusé dans un monde avec taux d'intérêt négatifs, les fonds spéculatifs attirent toujours l'argent de certains partenaires (qui promettent des taux de rendement élevés) et lorsqu'ils le font, ils doivent gérer leurs actifs de manière proactive plus efficacement pour plus que compenser le profit promis.

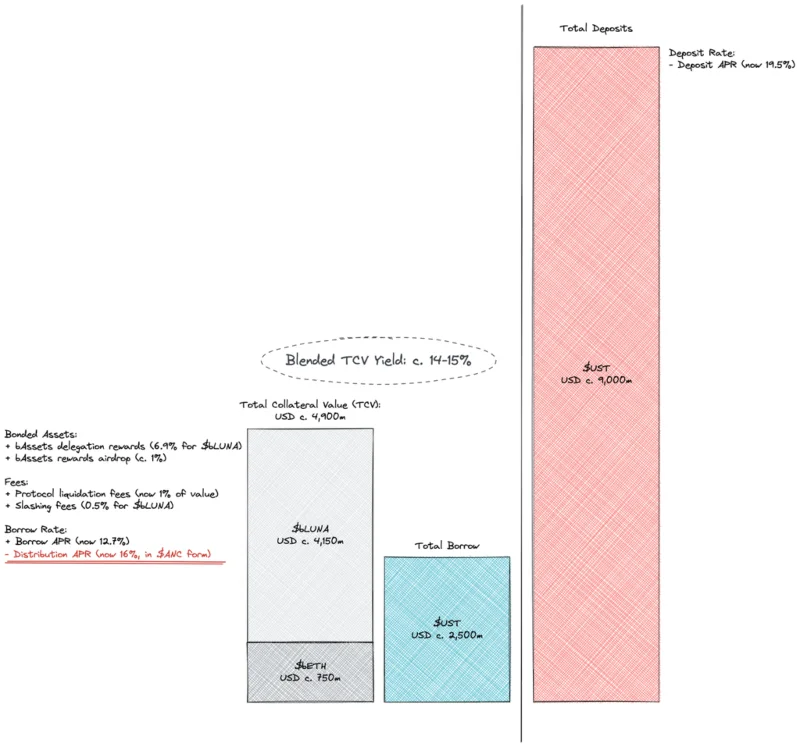

L'équation ci-dessus montre que si nous la regardons d'une autre manière, pour chaque unité de garantie offerte, Anchor peut attirer un maximum de 0,75 unités de dépôt pour atteindre le seuil de rentabilité. En supposant un LTV fixe de 50 %, cela signifie un taux d'utilisation des dépôts minimum de 65 à 70 %, Anchor a précédemment déclaré que ce chiffre était de 60 %. Ce nombre est tout à fait raisonnable étant donné que les actifs de l'équation augmentent rapidement et que de nombreux emprunteurs cherchent à améliorer leurs positions. LUNA est l'un des actifs les plus performants en 2021 avec un retour sur investissement LTM (12 derniers mois) de 750%. Ce n'est que début décembre que le marché a été suffisamment actif pour assurer un flux de trésorerie positif provenant des taux d'intérêt pour Anchor.

Mais avec des spreads négatifs, vous courez contre la montre et ce n'est qu'une question de temps avant que le protocole ne souffre de sa nature cyclique. Avec une volatilité croissante sur tous les marchés, la nécessité de rechercher un effet de levier a stagné et s'est transformée en stabilité. C'est cette tendance dans l'écosystème Terra qui a entraîné une diminution du nombre d'emprunteurs et une diminution du nombre d'actifs déposés auprès d'Anchor.

Selon le concept d'Adam Smith (qui est considéré comme le père de l'économie moderne), les forces du marché réduiront l'incitation à déposer (en réduisant le taux de dépôt) et augmenteront potentiellement l'incitation à emprunter en continuant à réduire les taux de prêt. Le projet Anchor n'est certainement pas étranger au concept de taux d'intérêt algorithmique, en regardant les documents qu'ils fournissent, le modèle de taux d'intérêt des prêts est référencé sur le taux d'utilisation. Fait intéressant, le même schéma ne s'applique pas aux dépôts, les taux restant autour de 20 %.

Fournir un taux stable et prévisible est la plus haute ambition d'Anchor (un petit indice, c'est aussi le nom du projet - Anchor). C'est ce qui donne lieu à deux autres questions différentes que TraderH4 tentera d'analyser indépendamment :

TraderH4 les analysera et les expliquera avec vous sous peu.

Tout d'abord, les choses vont être assez troubles à partir de maintenant, mais restez calme. Dans les commentaires et l'analyse ci-dessus, TraderH4 a délibérément ignoré les motifs d'emprunt déployés par Anchor sous la forme de frappes ANC. Analysons maintenant.

L'ANC est le propre jeton de gouvernance du protocole, qui est distribué aux emprunteurs pour les inciter à fournir (ou plutôt à garantir) des actifs rentables au protocole et à recevoir des prêts en espèces. Aux niveaux actuels, le rendement minier de l'ANC pour les emprunteurs est supérieur (16 %) au prêt annuel moyen en pourcentage (APY 12,7 %). En d'autres termes, l'emprunt est désormais considéré à la fois comme une stratégie minière et comme un pari basé sur le prix de l'ANC.

L'exploitation minière encourage les utilisateurs à utiliser le protocole et profite indirectement à l'ANC. Cependant, le prix à payer est une forte dilution et une pression vendeuse, ce qui a causé beaucoup de tort aux détenteurs actuels d'ANC. La plupart, sinon la totalité, des systèmes d'incitation à la liquidité ont une chose en commun : ils ne sont pas durables. Vous avez peut-être déjà un iPhone ou un cadeau si vous ouvrez un compte avec la somme d'argent actuelle dans une banque, il y a peut-être de la place mais ce n'est certainement pas les actions de la banque là, mais aussi périodiquement !

En plus d'être insoutenable et d'avoir un impact négatif sur les détenteurs d'ANC, avec des dépôts à 9 milliards de dollars contre un total de prêts à seulement 2,5 milliards de dollars, ce n'est clairement pas OK. . Les documents du projet indiquent que le taux de dépôt d'Anchor est principalement ajusté en ajustant le taux d'émission des ANC aux emprunteurs. Sur la base de la dynamique actuelle des flux de trésorerie, il est clair que le mécanisme de rétroaction n'a pas été efficace ou que les taux d'intérêt sur les dépôts ont été maintenus à un niveau excessivement élevé.

Lorsque l'exploitation minière ANC ne suffit pas comme paramètre de flux de trésorerie, le protocole s'appuie sur des subventions directes de ses réserves. Ce n'est pas nécessairement une mauvaise idée lorsque la réserve a une fonction de lubrification cyclique autour de la trajectoire de croissance à long terme du protocole, mais pas lorsque la dépendance du protocole à la réserve est structurée.

Début février, il était clair à quel point le statu quo était insoutenable. Fait intéressant, dans le post du forum du compte @nrmo, il était proposé de résoudre le déséquilibre à long terme par un modèle d'emprunt amélioré, tandis qu'il était proposé de maintenir le taux de dépôt à 19-20%.

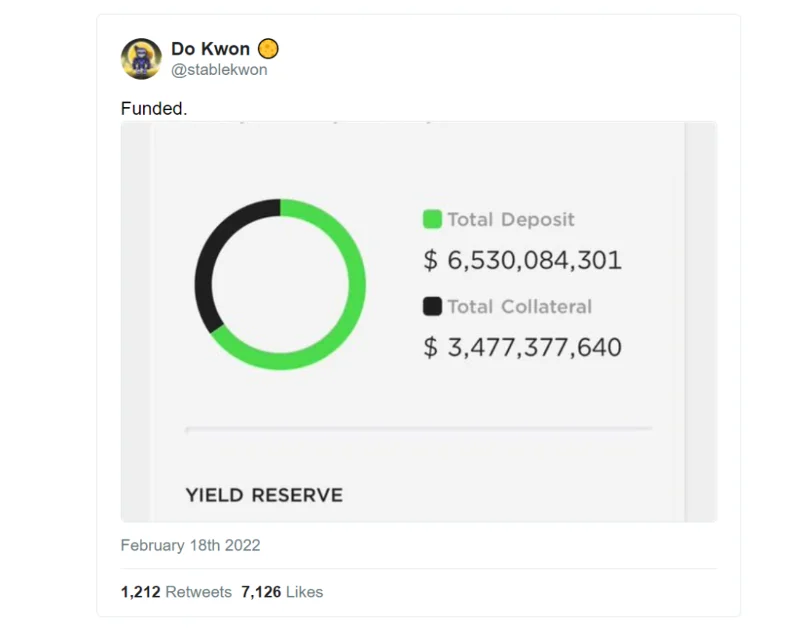

Pendant ce temps, par le biais de la nouvelle Luna Foundation Guard (LFG), une subvention de 450 millions de dollars a été proposée. LFG a été formé à partir d'un événement de levée de fonds d'un milliard de dollars par le biais d'une vente privée de jetons menée par Jump et 3AC, avec la participation de nombreuses autres entités. L'ambition de UST Forex Reserve a été créée grâce à une levée de capitaux et est considérée comme une excellente valeur nominale «or numérique» - BTC, qui agit comme un facteur de stabilisation et la réserve ultime pour l'UST. En fait, peu de pièces stables natives de la chaîne ont un filet de sécurité de 1 milliard pour tenir leur filet de sécurité. Cependant, les algorithmes, aussi bons soient-ils, ne suffisent pas à obtenir notre confiance inconditionnelle.

Ce ne sont pas de petits chiffres, et il est impressionnant de voir à quel point une ancre à 20 % vaut plus de 0,5 milliard de dollars. Peut-être que l'écrivain n'est pas le seul à ne pas aimer cette suggestion. @Pedro_explore est un commentateur fréquent sur Anchor qui s'oppose fermement à l'utilisation des fonds initialement alloués pour améliorer la gouvernance, la sécurité et la durabilité de l'écosystème Terra. Si l'ancre est jugée trop grosse pour échouer, l'agrandir sans résoudre ses problèmes n'améliorera pas les choses. En un mot, Anchor peut en effet rester la machine marketing la plus puissante de Terra, mais personne ne peut "élever" une machine aussi flashy trop longtemps. Cependant, le 18 février, Do Kwon a annoncé une augmentation de 450 millions de dollars du fonds de réserve.

Mais lever des capitaux ne fait qu'augmenter la somme d'argent et cela ne change pas la trajectoire d'Anchor. Depuis la date de refinancement, le fonds de réserve est passé de 510 millions de dollars à 450 millions de dollars en moins d'un mois, le rendement des dépôts restant à nouveau stable.

L'importance d'Anchor pour un vaste écosystème Terra ne peut être niée. Il y a 14 milliards USD d'UST en circulation dont 9 déposés à Anchor. À cela, il faut ajouter 150 millions (50% du total de 300 millions) offerts au pool de liquidités ANC sur le protocole Astroport et il y a sûrement d'autres endroits liés à Anchor. Il ne fait aucun doute qu'Anchor est le fondement de Terra aujourd'hui. Ce ne sera peut-être pas le cas dans le futur avec des projets comme Astroport, Prism, Mars, Mirror… mais ce futur n'est pas encore venu.

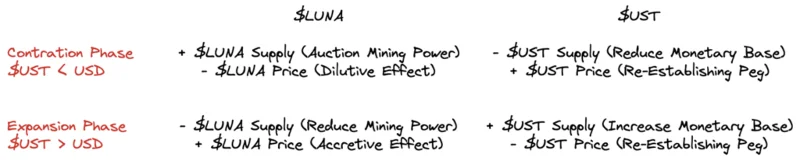

Dans le système monétaire intégré et transparent de Terra, LUNA et UST sont deux jetons directement connectés l'un à l'autre. Par ailleurs, Terra est aussi une place financière dans le métaverse et elle interagit avec le reste de cet univers en important et exportant des flux de capitaux, ce mécanisme se décompose en deux phases :

En d'autres termes, Terra modifie en permanence la volatilité entre UST (dette du système) et LUNA (équité du système). Un côté agira comme une réserve d'approvisionnement pour l'autre, et les deux survivront. LUNA ne peut pas résister aux fortes sorties d'UST si les rendements des dépôts d'Anchor sont réduits, car il perdra la stabilité ultime de son prix. Terra Ecosystem a besoin d'Anchor.

Nous devons convenir que les intérêts des détenteurs de LUNA ne sont pas entièrement compatibles avec les intérêts de la faction ANC. À moins, bien sûr, que nous supposions que tous les six mois, un ange bienveillant injectera un demi-milliard de dollars (et de plus en plus) dans les réserves d'Anchor, subventionnant ainsi les versements libérant l'ANC à l'infini.

Pourtant, nous sommes de retour au point de départ : Conflit d'intérêts entre les investisseurs, les détenteurs de jetons, les commerçants, les déposants, les mineurs, les passionnés, les constructeurs d'ancres et les développeurs Terra. Peut-être que rien n'a changé de façon marquée, mais après cet article, il est possible que certaines perspectives aient changé. Maintenant, nous pouvons voir clairement de nombreux aspects du projet Anchor en particulier et de l'écosystème Terra en général ou même d'un marché Crypto vaste et diversifié. La seule chose que nous devons faire maintenant est d'observer de près le mouvement de la plate-forme.

Dans cet article, nous explorerons l

GMX est l

Qu

Propy est une boutique immobilière mondiale en ligne qui permet aux utilisateurs de se connecter via des contrats intelligents pour effectuer des transactions d

Dans cet article, découvrons avec TraderH4 le mécanisme de fonctionnement et les caractéristiques exceptionnelles d

Qu

Découvrons Sei Blockchain - une chaîne de couche 1 axée sur le trading. Surnommé «NASDAQ décentralisé», car il se concentre sur la fourniture d

Ce projet a suscité une grande attention lors de lévénement de lancement, quelques points clés de lécosystème CoreDAO seront présentés dans cet article. Découvrez les nouveautés et les fonctionnalités clés de Core DAO.

XYO Network est un réseau qui collecte et identifie des données ou des informations relatives à des emplacements physiques, en combinant la technologie blockchain et la technologie IoT.

Astar est le hub Dapp sur Polkadot, prenant en charge les solutions Ethereum, WebAssembly, Dapp Staking et Layer 2.

? Présentation détaillée du projet IoTeX et du jeton IOTX")