Prolog

Kita hidup dalam tempoh sejarah di mana terdapat percanggahan berterusan antara iman dan ketidakpercayaan. Ketegangan itu diperbesarkan lagi oleh sistem penghasut media, yang direka khusus untuk mencetuskan tindak balas ganas dalam jiwa kita. Walau bagaimanapun, terdapat sangat sedikit orang yang akan memutuskan sama ada untuk bertindak atau tidak di tengah-tengah perubahan tersebut, selebihnya akan kekal dalam keadaan percaya atau tidak percaya. Semestinya amanah seseorang itu tidak boleh goyah sehebat lilin ditiup angin.

Itu juga yang penulis ingatkan secara peribadi setiap kali terdetik untuk segera melakukan sesuatu. Mudah-mudahan, melalui artikel ini, pembaca akan mempunyai pandangan yang lebih tenang mengenai pasaran Crypto yang tidak menentu hari ini.

Perhentian seterusnya perdagangan token: Anchor . Protocol

Menurut sumber daripada DefiLlama, sejak kadar deposit projek mencapai 20%, jumlah nilai terkunci (TVL) pada protokol telah meningkat daripada 4.3 kepada 11.6 bilion USD.

Selepas itu, banyak peristiwa berlaku: Turun naik dalam pasaran crypto meroket, harga saham tersenarai syarikat teknologi pertengahan hingga besar telah dimusnahkan oleh indeks data. inflasi. Dunia kini berada di ambang bencana nuklear akibat ketegangan politik di dunia.

Semua hujah positif untuk mengekalkan kecairan dalam paras strategik 20% adalah menyembunyikan turun naik, mereka cuba berpura-pura bahawa turun naik yang kita tidak dapat lihat belum benar-benar wujud. Sementara itu, hasil deposit Anchor, walaupun terjejas oleh keadaan dunia yang berubah-ubah, kekal dalam julat 19-20%.

Syiling pada Anchor adalah UST juga, ia telah menahan ribut yang melanda rantai dan kekal kukuh pada 1:1 berbanding USD, bertujuan untuk menggembirakan semua pendeposit.

Jadi mengapa kita perlu bimbang? Bukankah kita sepatutnya menikmati pergantungan pada tempat selamat yang stabil yang disediakan oleh Anchor Protocol dalam dunia yang tidak menentu? Mungkin kita boleh!

Ringkasan Protokol Sauh

Untuk merangkum definisi Protokol Anchor, ia adalah protokol yang dipinjam bagi ekosistem blockchain Terra . Protokol peminjaman ini berbeza daripada Maker kerana ia bukan platform yang memaksimumkan mata wangnya sendiri. Anchor juga berbeza daripada duo Aave-Compound kerana ia hanya meminjamkan kepada satu aset, UST – stablecoin asli Terra.

Sebaliknya, seperti projek lain, platform ini membenarkan penggunaan dua token sebagai cagaran yang bersifat membuat keuntungan: LUNA dan stETH. Ini boleh dijelaskan dengan mudah dengan logik berikut:

- Anchor menarik pendeposit UST sebagai pertukaran untuk faedah deposit → protokol membayar kadar itu daripada rizabnya.

- Pada masa yang sama, Anchor menarik bakal peminjam untuk mencagarkan (atau bon yang lebih baik) aset hasil sebagai cagaran → protokol mengekalkan kebanyakan hasil yang dijana sebagai rizab semula.

- Peminjam kini boleh meminjam sejumlah UST berdasarkan parameter nisbah pinjaman-kepada-nilai (Pinjaman-Kepada-Nilai atau LTV, cth. 50%) → faedah penahanan protokol yang dibayar ke dalam dana rizab.

- Anchor menahan yuran sampingan lain ke dalam dana rizab, seperti sebahagian daripada ganjaran airdrop, yuran pembubaran, yuran pemotongan, dsb.

Jika kita mengabaikan sementara teori kelenturan antara Anchor dan ekosistem yang lebih luas yang melibatkan beberapa aset crypto (seperti UST dan LUNA) dan insentif yang dibayar dalam bentuk ANC, maka Anchor Tidak jauh berbeza dengan bank komersial. Sebagai bank yang dipermudahkan, ia akan memperoleh lebih banyak daripada asetnya daripada berbelanja untuk liabilitinya. Lazimnya, bank mempunyai spread positif antara faedah yang dikenakan oleh peminjam dan kadar yang dibayar kepada pendeposit. Jadi adakah ini berlaku untuk Anchor? Tidak juga.

Anchor ialah bank timbang tara negatif. Bunyinya tidak begitu kan? Malah, dari segi kos modal, Anchor lebih seperti dana ekuiti persendirian daripada bank: Walaupun bank membuat wang mereka daripada pengurusan bebas kedua-dua aset dan liabiliti, konsep itu telah ditinggalkan. disalahgunakan dalam dunia dengan kadar faedah negatif, dana lindung nilai masih menarik wang daripada rakan kongsi tertentu (yang menjanjikan kadar pulangan yang tinggi) dan apabila mereka melakukannya, mereka perlu mengurus aset mereka secara proaktif dengan lebih cekap untuk lebih daripada mengimbangi keuntungan yang dijanjikan.

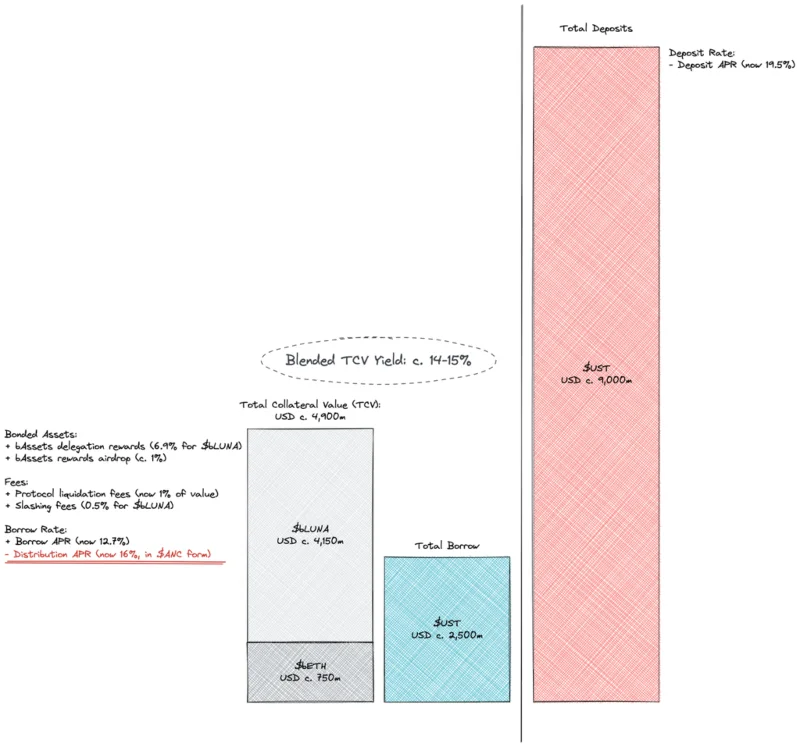

Persamaan di atas menunjukkan bahawa jika kita melihat dengan cara lain, bagi setiap 1 unit cagaran yang ditawarkan, Anchor boleh menarik maksimum 0.75 unit deposit untuk mencapai titik pulang modal. Dengan mengandaikan LTV tetap sebanyak 50%, ini bermakna nisbah penggunaan deposit minimum 65-70%, Anchor sebelum ini telah menyatakan angka ini ialah 60%. Jumlah ini agak munasabah memandangkan aset persamaan berkembang pesat dan terdapat ramai peminjam yang ingin meningkatkan kedudukan mereka. LUNA ialah salah satu aset berprestasi terbaik pada tahun 2021 dengan pulangan pelaburan LTM (12 bulan lepas) sebanyak 750%. Sehingga awal Disember barulah pasaran cukup aktif untuk memastikan aliran tunai positif daripada kadar faedah untuk Anchor.

![Protokol Anchor terlalu rumit untuk dibangunkan?]()

Tetapi dengan penyebaran negatif anda berlumba dengan masa dan hanya menunggu masa sebelum protokol mengalami sifat kitarannya. Dengan turun naik yang semakin meningkat merentas semua pasaran, keperluan untuk mendapatkan leveraj tidak berubah dan berubah menjadi kestabilan. Aliran dalam ekosistem Terra itulah yang menyebabkan lebih sedikit peminjam sekarang dan lebih sedikit aset yang didepositkan dengan Anchor.

![Protokol Anchor terlalu rumit untuk dibangunkan?]()

Mengikut konsep Adam Smith (yang dianggap sebagai bapa ekonomi moden), kuasa pasaran akan mengurangkan insentif untuk deposit (dengan mengurangkan kadar deposit) dan berpotensi meningkatkan insentif untuk meminjam.dengan terus mengurangkan kadar pinjaman. Projek Anchor sememangnya tidak asing dengan konsep kadar faedah algoritma, melihat kepada dokumen yang mereka sediakan, model kadar faedah pinjaman dirujuk pada kadar penggunaan. Menariknya, corak yang sama tidak digunakan untuk deposit, dengan kadar kekal sekitar 20%.

Menyediakan kadar yang stabil dan boleh diramal adalah cita-cita tertinggi Anchor (sedikit petunjuk, itu juga nama projek - anchor). Inilah yang menimbulkan dua lagi soalan berbeza yang TraderH4 akan cuba menganalisis secara bebas:

- Bagaimanakah Sauh Boleh Berkekalan Walaupun Hasil Sentiasa Negatif?

- Mengapa Anchor begitu tahan terhadap kuasa pasaran?

TraderH4 akan menganalisis dan menerangkannya dengan anda tidak lama lagi.

Bagaimanakah Anchor boleh kekal bertahan sementara hasil secara konsisten negatif?

Pertama sekali, keadaan akan menjadi agak keruh mulai sekarang, tetapi bertenang. Dalam ulasan dan analisis di atas, TraderH4 sengaja mengabaikan motif peminjaman yang Anchor gunakan dalam bentuk pencetakan ANC. Sekarang mari analisa.

ANC ialah token tadbir urus protokol itu sendiri, yang diedarkan kepada peminjam untuk memberi insentif kepada mereka untuk menyediakan (atau lebih tepat, mencagarkan) aset yang menguntungkan kepada protokol dan menerima pinjaman secara tunai. UST. Pada tahap semasa, pulangan perlombongan ANC kepada peminjam adalah lebih tinggi (16%) daripada purata pinjaman peratusan tahunan (APY 12.7%). Dalam erti kata lain, peminjaman kini dilihat sebagai strategi perlombongan dan pertaruhan berdasarkan harga ANC.

Perlombongan menggalakkan pengguna menggunakan protokol dan secara tidak langsung memberi manfaat kepada ANC. Walau bagaimanapun, harga yang perlu dibayar adalah pencairan yang kuat dan tekanan jualan, yang telah menyebabkan banyak kemudaratan kepada pemegang ANC semasa. Kebanyakan, jika tidak semua, skim insentif kecairan mempunyai satu persamaan: ia tidak mampan. Anda mungkin sudah mempunyai iPhone atau hadiah jika anda membuka akaun dengan jumlah wang semasa di bank, mungkin ada ruang tetapi sudah tentu ia bukan saham bank. di sana, tetapi juga secara berkala!

Selain daripada tidak mampan dan memberi kesan negatif kepada pemegang ANC, dengan deposit pada $9 bilion berbanding jumlah pinjaman pada hanya $2.5 bilion, itu jelas tidak OK. . Dokumen projek menunjukkan bahawa kadar deposit Anchor terutamanya diselaraskan dengan melaraskan kadar terbitan ANC kepada peminjam. Berdasarkan dinamik aliran tunai semasa, adalah jelas bahawa mekanisme maklum balas tidak berkesan atau kadar faedah deposit telah dikekalkan terlalu tinggi.

Apabila perlombongan ANC tidak mencukupi sebagai parameter untuk aliran tunai, protokol bergantung pada subsidi langsung daripada rizabnya. Ini tidak semestinya idea yang tidak baik apabila rizab mempunyai fungsi pelinciran kitaran di sekitar trajektori pertumbuhan jangka panjang protokol, tetapi tidak apabila pergantungan protokol pada rizab berstruktur.

Menjelang awal Februari, jelas betapa tidak mampan status quo itu. Menariknya, dalam catatan forum akaun @nrmo, ketidakseimbangan itu dicadangkan untuk diselesaikan dalam jangka panjang dengan model peminjaman yang lebih baik, manakala kadar deposit dicadangkan untuk dikekalkan pada 19-20%.

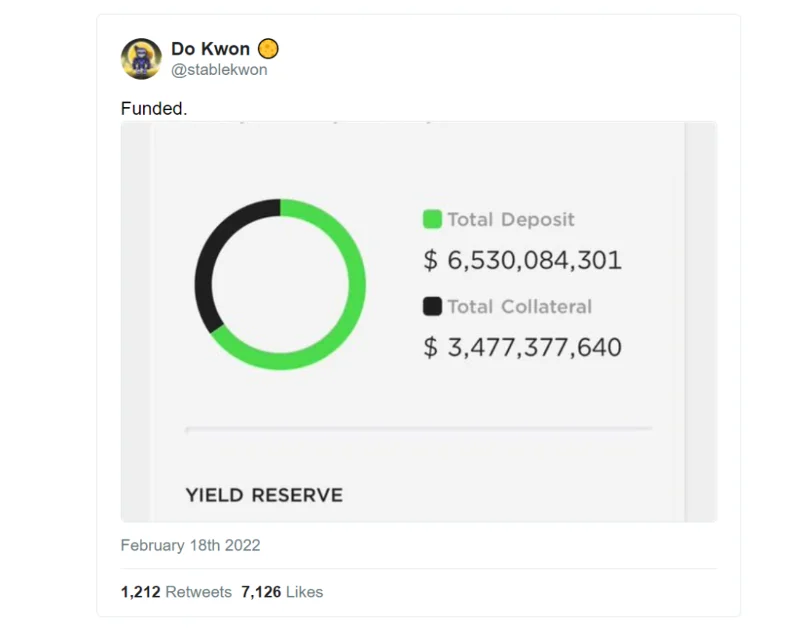

Sementara itu, melalui Luna Foundation Guard (LFG) yang baru diwujudkan, geran $450 juta telah dicadangkan. LFG telah dibentuk daripada acara penjanaan modal 1 bilion USD melalui penjualan token persendirian yang diketuai oleh Jump dan 3AC, dengan penyertaan banyak entiti lain. Cita-cita Rizab Forex UST dicipta melalui penjanaan modal dan dianggap cemerlang dalam nilai muka “emas digital” – BTC, yang bertindak sebagai faktor penstabilan dan rizab muktamad untuk UST. Malah, tidak banyak stablecoin asli rantaian mempunyai 1 bilion hentian belakang untuk menahan hentian belakang mereka. Walau bagaimanapun, algoritma, tidak kira betapa baiknya ia, tidak mencukupi untuk mencapai kepercayaan tanpa syarat kami.

Ini bukan angka yang kecil, dan amat mengagumkan untuk melihat bagaimana arus perdana sauh 20% bernilai lebih $0.5 bilion. Mungkin bukan penulis seorang sahaja yang tidak menyukai cadangan ini. @Pedro_explore ialah pengulas yang kerap di Anchor yang menentang keras penggunaan dana yang diperuntukkan asal untuk meningkatkan tadbir urus, keselamatan dan kemampanan ekosistem Terra. Jika Anchor dianggap terlalu besar untuk gagal, menjadikannya lebih besar tanpa menyelesaikan masalahnya tidak akan menjadikan keadaan menjadi lebih baik. Secara ringkasnya, Anchor mungkin kekal sebagai mesin pemasaran Terra yang paling berkuasa, tetapi tiada siapa yang boleh "menaikkan" mesin yang begitu mencolok terlalu lama. Walau bagaimanapun, pada 18 Februari, Do Kwon mengumumkan peningkatan $450 juta dalam dana rizab.

![Protokol Anchor terlalu rumit untuk dibangunkan?]()

Tetapi meningkatkan modal hanyalah meningkatkan jumlah wang dan ia tidak mengubah trajektori yang telah dilalui oleh Anchor. Sejak tarikh pembiayaan semula, dana rizab telah jatuh daripada $510 juta kepada $450 juta dalam masa kurang daripada sebulan, hasil deposit sekali lagi kekal tidak berubah.

Mengapa Anchor begitu tahan terhadap kuasa pasaran?

Kepentingan Anchor kepada ekosistem Terra yang luas tidak dapat dinafikan. Terdapat 14 bilion USD UST dalam edaran dengan 9 daripadanya disimpan di Anchor. Untuk itu, kita harus menambah 150 juta (50% daripada jumlah 300 juta) yang ditawarkan kepada kumpulan mudah tunai ANC pada protokol Astroport dan pastinya terdapat tempat lain yang berkaitan dengan Anchor. Tidak syak lagi bahawa Anchor adalah asas Terra hari ini. Ia mungkin tidak begitu pada masa hadapan dengan projek seperti Astroport, Prism, Marikh, Cermin... tetapi masa depan itu belum tiba.

![Protokol Anchor terlalu rumit untuk dibangunkan?]()

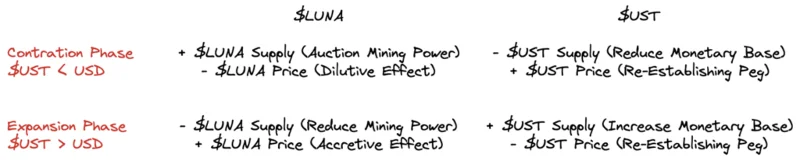

Dalam sistem kewangan bersepadu dan telus Terra, LUNA dan UST ialah dua token yang bersambung secara langsung antara satu sama lain. Selain itu, Terra juga merupakan pusat kewangan dalam metaverse dan ia berinteraksi dengan seluruh alam semesta ini dengan mengimport dan mengeksport aliran modal, mekanisme ini dibahagikan kepada dua fasa:

- Fasa Penguncupan → Apabila aliran masuk wang menjadi perlahan, UST berada di bawah tekanan untuk menurunkan nilai tukaran, yang mana sistem akan menentang dengan memberikan lebih banyak kuasa perlombongan (cuba menggalakkan lebih ramai aktor luar berinteraksi dengan kadar pertukaran). Terra) dan gunakan hasil untuk membeli dan membakar UST. Dari segi makroekonomi, Terra mahu meningkatkan penyertaan faktor luaran dalam jangka sederhana, sambil menggunakan hasil untuk menstabilkan mata wang dalam jangka pendek tetapi dengan mengorbankan pemegang LUNA. Kini.

- Fasa Pengembangan → Apabila aliran masuk modal meningkat, UST mungkin menjadi lebih mahal untuk ditukar kepada USD dan sistem akan mengimbangi ini dengan mencetak lebih banyak syiling dan menggunakan syiling itu untuk membeli dan membakar kapasiti perlombongan, iaitu token LUNA. Dari segi makroekonomi, Terra aktif menyebabkan inflasi yang mengurangkan nilai mata wang (mewakili kuasa beli ekonomi) serta-merta dan menggunakan mata wang asing untuk menaikkan harga LUNA. Ini memberi manfaat kepada semua orang.

Dengan kata lain, Terra secara berterusan mengubah turun naik antara UST (hutang sistem) dan LUNA (ekuiti sistem). Satu pihak akan bertindak sebagai rizab bekalan untuk yang lain, dan kedua-duanya akan bertahan. LUNA tidak dapat menahan aliran keluar UST yang kuat jika hasil deposit Anchor dikurangkan, kerana ia akan kehilangan kestabilan muktamad pada harganya. Ekosistem Terra memerlukan Anchor.

ringkasan

Kita perlu bersetuju bahawa kepentingan pemegang LUNA tidak serasi sepenuhnya dengan kepentingan puak ANC. Melainkan, sudah tentu, kami mengandaikan bahawa setiap enam bulan beberapa malaikat yang baik akan mengepam setengah bilion dolar (dan berkembang) ke dalam rizab Anchor, dengan itu memberi subsidi kepada ansuran. lepaskan ANC ke infiniti.

Namun, kami kembali ke titik permulaan: Konflik kepentingan antara pelabur, pemegang token, peniaga, penyimpan, pelombong, peminat, pembina Anchor dan pemaju Terra. Mungkin tiada apa yang berubah dengan ketara, tetapi selepas artikel ini ada kemungkinan beberapa perspektif telah berubah. Kini kita dapat melihat dengan jelas banyak aspek projek Anchor khususnya dan ekosistem Terra secara amnya atau bahkan pasaran Crypto yang besar dan pelbagai. Satu-satunya perkara yang perlu kita lakukan sekarang ialah memerhati pergerakan platform dengan teliti.

? Ketahui lebih lanjut tentang syiling XEC")

? Gambaran keseluruhan projek dan token SFP")

? Semua maklumat tentang projek dan token QI")

? Pengenalan terperinci projek IoTeX dan token IOTX")