Prologo

Viviamo in un periodo storico in cui c'è una costante contraddizione tra fede e incredulità. La tensione è ulteriormente amplificata da un sistema di agitatori mediatici, appositamente progettati per innescare reazioni violente nella nostra psiche. Tuttavia, sono pochissime le persone che decideranno se agire o meno in mezzo a tali cambiamenti, il resto rimarrà in uno stato di credenza o non credenza. Naturalmente, la propria fiducia non dovrebbe essere scossa tanto quanto una candela al vento.

Questo è anche ciò che lo scrittore si ricorda personalmente ogni volta che sente il bisogno di fare qualcosa subito. Si spera che, attraverso questo articolo, i lettori avranno una visione più calma del mercato volatile di Crypto oggi.

Prossima fermata del trading di token: Anchor Protocollo

Secondo fonti di DefiLlama, da quando il tasso di deposito del progetto ha raggiunto il 20%, il valore totale bloccato (TVL) sul protocollo è aumentato da 4,3 a 11,6 miliardi di dollari.

Successivamente, sono accaduti molti eventi: la volatilità nel mercato delle criptovalute è salita alle stelle, i prezzi delle azioni quotate di società tecnologiche medio-grandi sono stati distrutti dagli indici di dati inflazionistici. Il mondo è attualmente sull'orlo del disastro nucleare a causa delle tensioni politiche nel mondo.

Tutti gli argomenti positivi per mantenere la liquidità entro il livello strategico del 20% stanno mascherando la volatilità, stanno cercando di fingere che la volatilità che non possiamo ancora vedere non esista davvero. Nel frattempo, il rendimento dei depositi di Anchor, nonostante sia stato influenzato dalle fluttuanti condizioni mondiali, è rimasto all'interno del suo intervallo del 19-20%.

Anche la moneta su Anchor è UST, ha resistito alle tempeste che hanno attraversato le catene e rimane saldamente a 1:1 contro USD, con l'obiettivo di accontentare tutti i depositanti.

Allora perché dovremmo preoccuparci? Non dovremmo semplicemente goderci la fiducia nel rifugio sicuro e stabile che Anchor Protocol fornisce in un mondo incerto? Forse possiamo!

Riepilogo del protocollo di ancoraggio

Per incapsulare la definizione di Anchor Protocol, è un protocollo preso in prestito dall'ecosistema blockchain di Terra . Questo protocollo di prestito differisce da Maker in quanto non è una piattaforma che massimizza la propria valuta. Anchor è anche diverso dal duo Aave-Compound in quanto presta solo a un asset, UST, la stablecoin nativa di Terra.

Al contrario, come altri progetti, la piattaforma consente l'utilizzo di due token come collaterale a scopo di lucro: LUNA e stETH. Questo può essere spiegato molto semplicemente dalla seguente logica:

- Anchor attira depositanti UST in cambio di interessi sui depositi → il protocollo paga quel tasso dalle sue riserve.

- Allo stesso tempo, Anchor attrae potenziali mutuatari a dare in pegno (o meglio obbligare) l'asset cedente come garanzia collaterale → il protocollo trattiene la maggior parte del rendimento generato come riserva di riserva.

- I mutuatari possono ora prendere in prestito una certa quantità di UST sulla base di un parametro rapporto prestito/valore (Loan-To-Value o LTV, ad esempio 50%) → il protocollo trattenendo gli interessi versati nel fondo riservato.

- Anchor trattiene altre commissioni accessorie nel fondo di riserva, come parte dei premi airdrop, commissioni di liquidazione, commissioni di interruzione, ecc.

Se ignoriamo temporaneamente la teoria della riflessività tra Anchor e l'ecosistema più ampio che coinvolge alcuni asset crittografici (come UST e LUNA) e incentivi pagati sotto forma di ANC, allora Anchor non è molto diverso da una banca commerciale. In quanto banca semplificata, guadagnerà di più dalle sue attività di quanto spenda per le sue passività. Tipicamente, le banche hanno uno spread positivo tra l'interesse applicato dal mutuatario e il tasso pagato al depositante. Quindi è questo il caso di Anchor? Non proprio.

Anchor è una banca di arbitraggio negativo. Non suona molto vero? Infatti, in termini di costo del capitale, Anchor è più simile a un fondo di private equity che a una banca: mentre le banche guadagnano grazie alla gestione indipendente sia delle attività che delle passività, da allora il concetto è stato abbandonato. tassi di interesse negativi, gli hedge fund attirano ancora denaro da alcuni partner (che promettono alti tassi di rendimento) e quando lo fanno, devono gestire in modo proattivo le proprie risorse in modo più efficiente per più che compensare il profitto promesso.

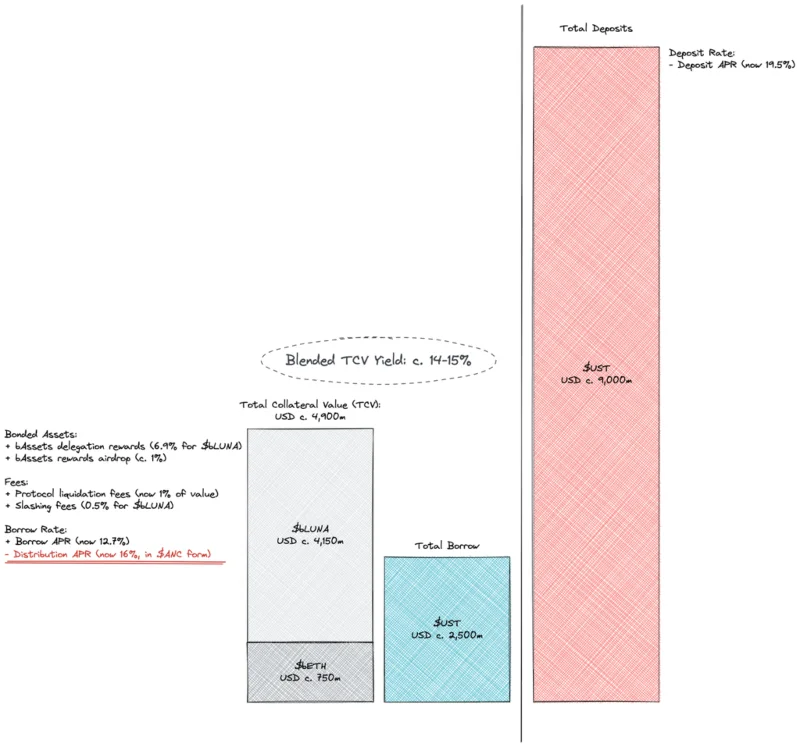

L'equazione sopra mostra che se la guardiamo in un altro modo, per ogni 1 unità di garanzia offerta, Anchor può attrarre un massimo di 0,75 unità di deposito per raggiungere il pareggio. Supponendo un LTV fisso del 50%, ciò significa un rapporto minimo di utilizzo del deposito del 65-70%, Anchor ha precedentemente affermato che questa cifra è del 60%. Questo numero è abbastanza ragionevole considerando che le attività dell'equazione stanno crescendo rapidamente e ci sono molti mutuatari che cercano di migliorare le loro posizioni. LUNA è uno degli asset più performanti nel 2021 con un ritorno sull'investimento LTM (ultimi 12 mesi) del 750%. Non è stato fino all'inizio di dicembre che il mercato è stato abbastanza attivo da garantire un flusso di cassa positivo dai tassi di interesse per Anchor.

![Anchor Protocol è troppo macchinoso da sviluppare?]()

Ma con spread negativi si corre contro il tempo ed è solo questione di tempo prima che il protocollo risenta della sua natura ciclica. Con l'aumento della volatilità in tutti i mercati, la necessità di cercare la leva finanziaria è rimasta stagnante e si è trasformata in stabilità. È quella tendenza nell'ecosistema Terra che ha portato a un minor numero di mutuatari ora e a un minor numero di beni depositati presso Anchor.

![Anchor Protocol è troppo macchinoso da sviluppare?]()

Secondo il concetto di Adam Smith (che è considerato il padre dell'economia moderna), le forze di mercato ridurranno l'incentivo a depositare (riducendo il tasso di deposito) e potenzialmente aumenteranno l'incentivo a prendere in prestito continuando a ridurre i tassi sui prestiti. Il progetto Anchor non è certamente estraneo al concetto di tassi di interesse algoritmici, guardando i documenti che forniscono, il modello del tasso di interesse del prestito fa riferimento al tasso di utilizzo. È interessante notare che lo stesso schema non si applica ai depositi, con tassi che rimangono intorno al 20%.

Fornire un tasso stabile e prevedibile è la massima ambizione di Anchor (un piccolo suggerimento, questo è anche il nome del progetto - anchor). È questo che dà origine a due domande più diverse che TraderH4 tenterà di analizzare in modo indipendente:

- Come può l'ancora sostenere mentre i rendimenti sono costantemente negativi?

- Perché Anchor è così resistente alle forze del mercato?

TraderH4 li analizzerà e li spiegherà a breve con te.

Come può Anchor rimanere a galla mentre i rendimenti sono costantemente negativi?

Prima di tutto, d'ora in poi le cose saranno piuttosto torbide, ma stai calmo. Nei commenti e nell'analisi di cui sopra, TraderH4 ha deliberatamente ignorato i motivi di prestito che Anchor ha implementato sotto forma di conio ANC. Ora analizziamo.

ANC è il token di governance del protocollo, che viene distribuito ai mutuatari per incentivarli a fornire (o meglio, collateralizzare) attività redditizie al protocollo e ricevere prestiti in contanti. Ai livelli attuali, il rendimento minerario dell'ANC per i mutuatari è superiore (16%) rispetto alla percentuale media annua del prestito (APY 12,7%). In altre parole, il prestito è ora visto sia come una strategia mineraria che come una scommessa basata sul prezzo dell'ANC.

Il mining incoraggia gli utenti a utilizzare il protocollo e indirettamente avvantaggia l'ANC. Tuttavia, il prezzo da pagare è una forte diluizione e pressione di vendita, che ha causato molti danni agli attuali detentori di ANC. La maggior parte, se non tutti, i sistemi di incentivazione della liquidità hanno una cosa in comune: non sono sostenibili. Potresti già avere un iPhone o un regalo se apri un conto con l'attuale somma di denaro presso una banca, potrebbe esserci spazio ma non sono certo le quote della banca lì, ma anche periodicamente!

Oltre ad essere insostenibile e ad avere un impatto negativo sui titolari di ANC, con depositi a 9 miliardi di dollari contro prestiti totali a soli 2,5 miliardi di dollari, chiaramente non va bene. I documenti del progetto indicano che il tasso di deposito di Anchor viene principalmente adeguato adeguando il tasso di emissione dell'ANC ai mutuatari. Sulla base delle attuali dinamiche dei flussi di cassa, è chiaro che il meccanismo di feedback non è stato efficace o che i tassi di interesse sui depositi sono stati mantenuti eccessivamente elevati.

Quando l'estrazione mineraria dell'ANC non è sufficiente come parametro per il flusso di cassa, il protocollo fa affidamento su sussidi diretti dalle sue riserve. Questa non è necessariamente una cattiva idea quando la riserva ha una funzione di lubrificazione ciclica attorno alla traiettoria di crescita a lungo termine del protocollo, ma non quando la dipendenza del protocollo dalla riserva è strutturata.

All'inizio di febbraio era chiaro quanto fosse insostenibile lo status quo. È interessante notare che, nel post del forum del conto @nrmo, si proponeva di risolvere lo squilibrio a lungo termine mediante un modello di prestito migliorato, mentre si proponeva di mantenere il tasso di deposito al 19-20%.

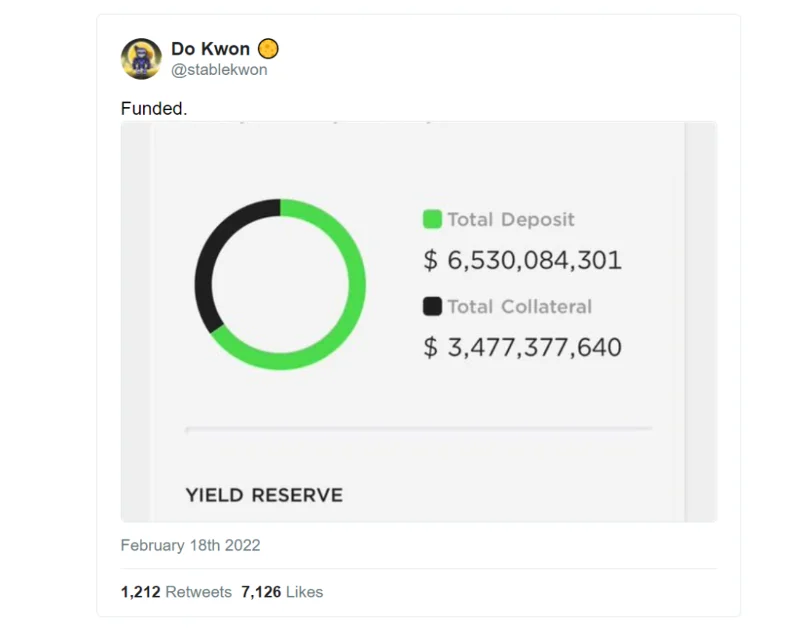

Nel frattempo, attraverso la nuova Luna Foundation Guard (LFG), è stata proposta una sovvenzione di 450 milioni di dollari. LFG è stata costituita da un evento di raccolta di capitali da 1 miliardo di dollari attraverso una vendita di token privata guidata da Jump e 3AC, con la partecipazione di molte altre entità. L'ambizione di UST Forex Reserve è stata creata attraverso la raccolta di capitali ed è considerata eccellente nel valore nominale "oro digitale" - BTC, che funge da fattore stabilizzante e riserva ultima per l'UST. In effetti, non molte delle stablecoin native della catena hanno un backstop da 1 miliardo per mantenere il loro backstop. Tuttavia, gli algoritmi, per quanto efficaci possano essere, non sono sufficienti per ottenere la nostra fiducia incondizionata.

Questi non sono numeri piccoli, ed è impressionante vedere come il mainstream di un'ancora del 20% valga oltre $ 0,5 miliardi. Forse lo scrittore non è l'unico a cui non piace questo suggerimento. @Pedro_explore è un commentatore frequente di Anchor che si oppone fermamente all'uso dei fondi originariamente stanziati per migliorare la governance, la sicurezza e la sostenibilità dell'ecosistema Terra. Se l'Ancora è ritenuta troppo grande per fallire, ingrandirla senza risolverne i problemi non migliorerà le cose. In una parola, Anchor potrebbe davvero rimanere la macchina di marketing più potente della Terra, ma nessuno può "allevare" una macchina così appariscente per troppo tempo. Tuttavia, il 18 febbraio, Do Kwon ha annunciato un aumento di 450 milioni di dollari nel fondo di riserva.

![Anchor Protocol è troppo macchinoso da sviluppare?]()

Ma raccogliere capitali sta solo aumentando la quantità di denaro e non cambia la traiettoria su cui si è trovata Anchor. Dalla data del rifinanziamento, il fondo di riserva è sceso da $510 milioni a $450 milioni in meno di un mese, mentre il rendimento dei depositi è rimasto ancora una volta invariato.

Perché Anchor è così resistente alle forze del mercato?

L'importanza di Anchor per un vasto ecosistema terrestre non può essere negata. Ci sono 14 miliardi di USD di UST in circolazione di cui 9 depositati ad Anchor. A ciò, dovremmo aggiungere 150 milioni (50% dei 300 milioni totali) offerti al pool di liquidità dell'ANC sul protocollo Astroport e sicuramente ci sono altri posti legati ad Anchor. Non c'è dubbio che Anchor sia il fondamento della Terra oggi. Potrebbe non essere così in futuro con progetti come Astroport, Prism, Mars, Mirror... ma quel futuro non è ancora arrivato.

![Anchor Protocol è troppo macchinoso da sviluppare?]()

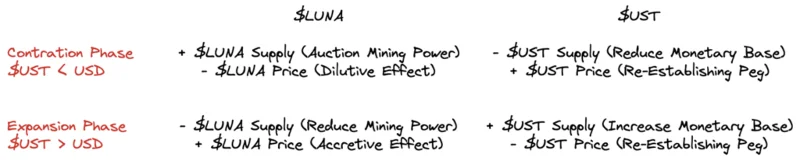

Nel sistema monetario integrato e trasparente di Terra, LUNA e UST sono due token direttamente collegati tra loro. Inoltre, la Terra è anche un centro finanziario nel metaverso e interagisce con il resto di questo universo importando ed esportando flussi di capitale, questo meccanismo è diviso in due fasi:

- Fase di contrazione → Quando l'afflusso di denaro rallenta, l'UST è sotto pressione per deprezzare il tasso di cambio, che il sistema contrasterà concedendo più potere minerario (cercando di incoraggiare più attori esterni a interagire con il tasso di cambio). Terra) e utilizzare i proventi per acquistare e bruciare UST. In termini di macroeconomia, Terra vuole aumentare la partecipazione di fattori esterni a medio termine, utilizzando i proventi per stabilizzare la valuta a breve termine ma a spese dei possessori di LUNA.

- Fase di espansione → Con l'aumentare degli afflussi di capitali, UST potrebbe diventare più costoso da convertire in USD e il sistema lo bilancerà coniando più monete e utilizzando quelle monete per acquistare e bruciare capacità di mining, ad esempio i token LUNA. In termini di macroeconomia, Terra provoca attivamente l'inflazione che riduce immediatamente il valore della valuta (che rappresenta il potere d'acquisto dell'economia) e utilizza la valuta estera per far salire il prezzo di LUNA. Questo avvantaggia tutti.

In altre parole, Terra cambia continuamente la volatilità tra UST (debito di sistema) e LUNA (equità di sistema). Una parte fungerà da riserva di approvvigionamento per l'altra ed entrambe sopravviveranno. LUNA non può sopportare i forti deflussi di UST se i rendimenti dei depositi di Anchor vengono ridotti, poiché perderà la stabilità definitiva del suo prezzo. L'Ecosistema Terra ha bisogno di Ancoraggio.

riepilogo

Dobbiamo concordare sul fatto che gli interessi dei possessori di LUNA non sono del tutto compatibili con gli interessi della fazione ANC. A meno che, ovviamente, non supponiamo che ogni sei mesi un angelo gentile pompi mezzo miliardo di dollari (e in crescita) nelle riserve di Anchor, sovvenzionando così le rate e rilasciando ANC all'infinito.

Tuttavia, siamo tornati al punto di partenza: conflitto di interessi tra investitori, possessori di token, trader, depositanti, minatori, appassionati, costruttori di Anchor e sviluppatori Terra. Forse nulla è cambiato in modo marcato, ma dopo questo articolo è possibile che alcune prospettive siano cambiate. Ora possiamo vedere chiaramente molti aspetti del progetto Anchor in particolare e dell'ecosistema Terra in generale o anche un mercato Crypto ampio e diversificato. L'unica cosa che dobbiamo fare ora è osservare da vicino il movimento della piattaforma.

? Introduzione dettagliata del progetto IoTeX e del token IOTX")

? Panoramica del progetto e token SFP")