Prólogo

Estamos vivendo em um período da história onde há uma constante contradição entre fé e incredulidade. A tensão é ampliada ainda mais por um sistema de agitadores de mídia, projetado especificamente para desencadear reações violentas em nossa psique. Porém, são pouquíssimas as pessoas que decidirão se agirão ou não em meio a tais mudanças, as demais permanecerão em estado de acreditar ou não acreditar. Claro, a confiança de alguém não deve ser abalada tanto quanto uma vela ao vento.

É também disso que o escritor se lembra pessoalmente toda vez que sente vontade de fazer algo imediatamente. Esperançosamente, através deste artigo, os leitores terão uma visão mais calma do volátil mercado de criptomoedas hoje.

Próxima parada da negociação de token: Anchor . Protocol

Segundo fontes do DefiLlama, desde que a taxa de depósito do projeto atingiu 20%, o valor total bloqueado (TVL) no protocolo aumentou de 4,3 para 11,6 bilhões de dólares.

Depois disso, muitos eventos aconteceram: a volatilidade no mercado de criptomoedas disparou, os preços das ações listadas de empresas de tecnologia de médio a grande porte foram destruídos por índices de dados. O mundo está atualmente à beira de um desastre nuclear devido às tensões políticas no mundo.

Todos os argumentos positivos para manter a liquidez dentro do nível estratégico de 20% estão mascarando a volatilidade, estão tentando fingir que a volatilidade que ainda não podemos ver realmente não existe. Enquanto isso, o rendimento dos depósitos da Anchor, apesar de ser afetado pelas condições mundiais flutuantes, permaneceu dentro da faixa de 19-20%.

A moeda da Anchor também é UST, resistiu às tempestades que varreram as correntes e permanece firme em 1:1 contra o USD, visando agradar a todos os depositantes.

Então, por que devemos nos preocupar? Não deveríamos apenas aproveitar a confiança no porto seguro estável que o Anchor Protocol fornece em um mundo incerto? Talvez nós possamos!

Resumo do Protocolo Âncora

Para encapsular a definição do Anchor Protocol, é um protocolo emprestado do ecossistema Terra blockchain . Esse protocolo de empréstimo difere do Maker porque não é uma plataforma que maximiza sua própria moeda. A Anchor também é diferente da dupla Aave-Compound, pois empresta apenas a um ativo, UST – a stablecoin nativa da Terra.

Em contraste, como outros projetos, a plataforma permite o uso de dois tokens como garantia de natureza lucrativa: LUNA e stETH. Isso pode ser explicado de forma muito simples pela seguinte lógica:

- Anchor atrai depositantes UST em troca de juros de depósito → o protocolo paga essa taxa de suas reservas.

- Ao mesmo tempo, a Anchor atrai potenciais tomadores de empréstimo para penhorar (ou melhor, obrigar) o ativo rentável como garantia → o protocolo retém a maior parte do rendimento gerado como uma nova reserva.

- Os mutuários agora podem emprestar uma certa quantia de UST com base em um parâmetro de relação entre empréstimo e valor (Empréstimo sobre valor ou LTV, por exemplo, 50%) → o protocolo retendo juros pagos ao fundo reservado.

- A Anchor retém outras taxas acessórias no fundo de reserva, como parte de recompensas de airdrop, taxas de liquidação, taxas de corte, etc.

Se ignorarmos temporariamente a teoria da reflexividade entre a Anchor e o ecossistema mais amplo envolvendo alguns criptoativos (como UST e LUNA) e incentivos pagos na forma de ANC, então a Anchor não é muito diferente de um banco comercial. Como banco simplificado, ganhará mais com seus ativos do que gasta com seus passivos. Normalmente, os bancos têm um spread positivo entre os juros cobrados pelo mutuário e a taxa paga ao depositante. Então, este é o caso da Anchor? Na verdade.

Anchor é um banco de arbitragem negativa. Não parece muito certo? De fato, em termos de custo de capital, a Anchor se parece mais com um fundo de private equity do que com um banco: embora os bancos ganhem dinheiro com a gestão independente de ativos e passivos, o conceito foi abandonado desde então. taxas de juros negativas, os fundos de hedge ainda atraem dinheiro de certos parceiros (que prometem altas taxas de retorno) e, quando o fazem, precisam administrar proativamente seus ativos com mais eficiência para mais do que compensar o lucro prometido.

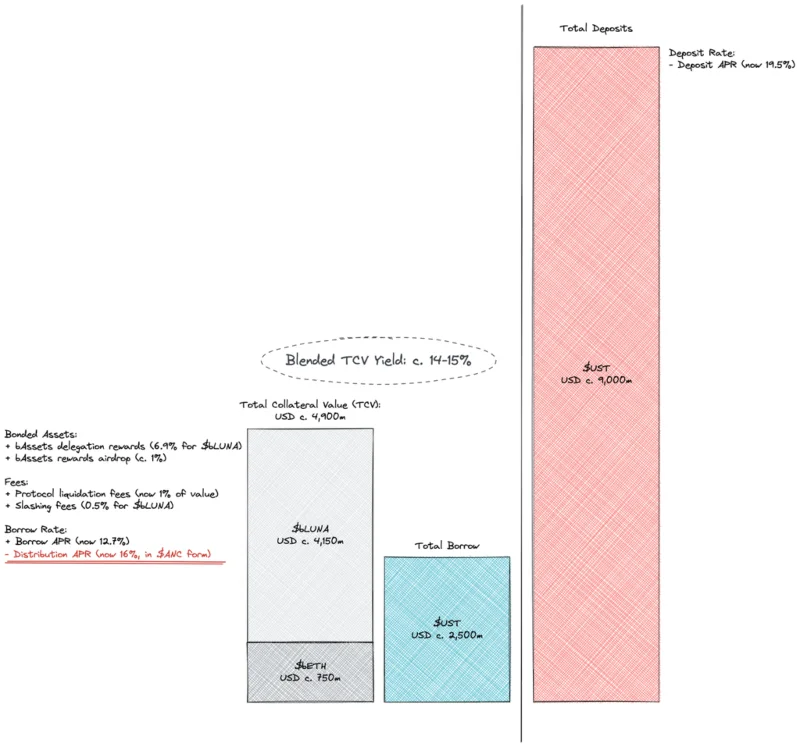

A equação acima mostra que, se olharmos de outra forma, para cada 1 unidade de garantia oferecida, a Anchor pode atrair no máximo 0,75 unidades de depósito para atingir o breakeven. Assumindo um LTV fixo de 50%, isso significa uma taxa mínima de utilização de depósito de 65-70%, a Anchor afirmou anteriormente que esse valor é de 60%. Esse número é bastante razoável, considerando que os ativos da equação estão crescendo rapidamente e há muitos tomadores de empréstimo procurando melhorar suas posições. O LUNA é um dos ativos com melhor desempenho em 2021, com um retorno sobre o investimento LTM (últimos 12 meses) de 750%. Não foi até o início de dezembro que o mercado estava ativo o suficiente para garantir um fluxo de caixa positivo das taxas de juros para a Anchor.

![O protocolo âncora é muito complicado de desenvolver?]()

Mas com spreads negativos você está correndo contra o tempo e é apenas uma questão de tempo até que o protocolo sofra com sua natureza cíclica. Com o aumento da volatilidade em todos os mercados, a necessidade de buscar alavancagem estagnou e se transformou em estabilidade. É essa tendência no ecossistema Terra que resultou em menos tomadores de empréstimos agora e menos ativos depositados na Anchor.

![O protocolo âncora é muito complicado de desenvolver?]()

De acordo com o conceito de Adam Smith (que é considerado o pai da economia moderna), as forças de mercado irão reduzir o incentivo ao depósito (reduzindo a taxa de depósito) e potencialmente aumentar o incentivo ao empréstimo, continuando a reduzir as taxas de empréstimo. O projeto Anchor certamente não é estranho ao conceito de taxas de juros algorítmicas, olhando para os documentos que eles fornecem, o modelo de taxa de juros do empréstimo é referenciado na taxa de utilização. Curiosamente, o mesmo padrão não se aplica aos depósitos, mantendo-se as taxas em torno dos 20%.

Fornecer uma taxa estável e previsível é a maior ambição da Anchor (uma pequena dica, esse também é o nome do projeto - âncora). É isso que dá origem a mais duas questões diferentes que o TraderH4 tentará analisar de forma independente:

- Como a âncora pode se sustentar enquanto os rendimentos são constantemente negativos?

- Por que a Anchor é tão resistente às forças do mercado?

O TraderH4 irá analisá-los e explicá-los com você em breve.

Como a Anchor pode se manter à tona enquanto os rendimentos são consistentemente negativos?

Em primeiro lugar, as coisas vão ficar bem nebulosas a partir de agora, mas fique calmo. Nos comentários e análises acima, o TraderH4 ignorou deliberadamente os motivos de empréstimo que a Anchor implantou na forma de cunhagem do ANC. Agora vamos analisar.

ANC é o próprio token de governança do protocolo, que é distribuído aos mutuários para incentivá-los a fornecer (ou melhor, garantir) ativos lucrativos ao protocolo e receber empréstimos em dinheiro. Nos níveis atuais, o retorno da mineração da ANC para os mutuários é maior (16%) do que o empréstimo percentual médio anual (APY 12,7%). Em outras palavras, o empréstimo agora é visto como uma estratégia de mineração e uma aposta baseada no preço do ANC.

A mineração incentiva os usuários a usar o protocolo e beneficia indiretamente o ANC. No entanto, o preço a pagar é uma forte diluição e pressão de venda, o que causou muitos danos aos atuais detentores do ANC. A maioria, se não todos, os esquemas de incentivo à liquidez têm uma coisa em comum: eles não são sustentáveis. Você já pode ter um iPhone ou um presente, se abrir uma conta com o valor atual em um banco, pode haver espaço, mas certamente não é ações do banco, mas também periodicamente!

Além de ser insustentável e ter um impacto negativo sobre os detentores do ANC, com depósitos de US$ 9 bilhões versus empréstimos totais de apenas US$ 2,5 bilhões, isso claramente não está certo. Os documentos do projeto indicam que a taxa de depósito da Anchor é ajustada principalmente ajustando a taxa de emissão da ANC para os mutuários. Com base na atual dinâmica do fluxo de caixa, fica claro que o mecanismo de feedback não tem sido eficaz ou as taxas de juros dos depósitos têm sido mantidas excessivamente altas.

Quando a mineração ANC não é suficiente como parâmetro de fluxo de caixa, o protocolo conta com subsídios diretos de suas reservas. Isso não é necessariamente uma má ideia quando a reserva tem uma função de lubrificação cíclica em torno da trajetória de crescimento de longo prazo do protocolo, mas não quando a dependência do protocolo na reserva é estruturada.

No início de fevereiro, ficou claro o quão insustentável era o status quo. Curiosamente, na postagem do fórum da conta @nrmo, o desequilíbrio foi proposto para ser resolvido a longo prazo por um modelo de empréstimo aprimorado, enquanto a taxa de depósito foi proposta para ser mantida em 19-20%.

Enquanto isso, por meio do recém-criado Luna Foundation Guard (LFG), uma doação de US$ 450 milhões foi proposta. A LFG foi formada a partir de um evento de arrecadação de capital de 1 bilhão de dólares por meio de uma venda privada de tokens liderada pela Jump e 3AC, com a participação de muitas outras entidades. A ambição da UST Forex Reserve foi criada por meio de levantamento de capital e é considerada excelente no valor nominal do “ouro digital” - BTC, que atua como um fator estabilizador e a reserva final para a UST. Na verdade, muitas das stablecoins nativas da cadeia não têm um backstop de 1 bilhão para manter seu backstop. No entanto, os algoritmos, por melhores que sejam, não são suficientes para alcançar nossa confiança incondicional.

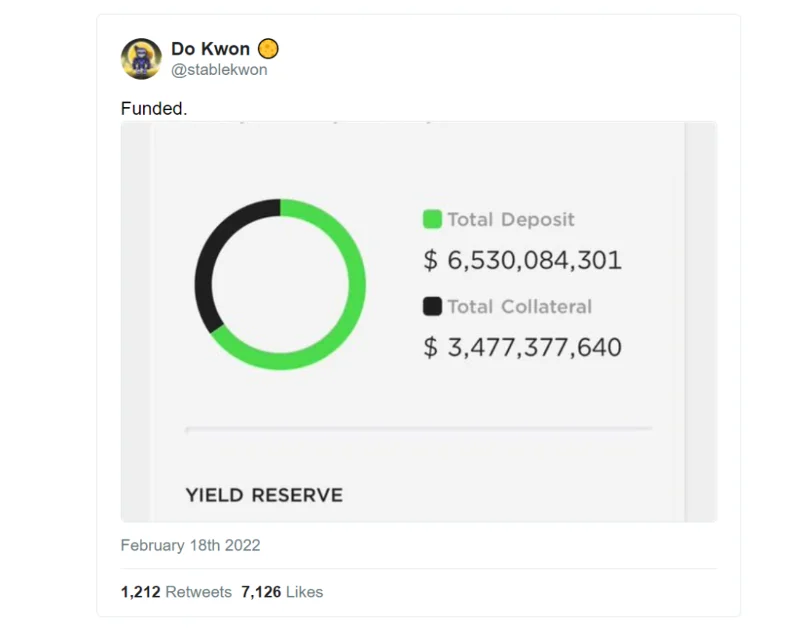

Esses números não são pequenos e é impressionante ver como uma âncora de 20% vale mais de US$ 0,5 bilhão. Talvez o escritor não seja o único que não goste dessa sugestão. @Pedro_explore é um comentarista frequente da Anchor que se opõe fortemente ao uso de fundos originalmente alocados para melhorar a governança, segurança e sustentabilidade do ecossistema Terra. Se a âncora for considerada grande demais para falhar, torná-la maior sem resolver seus problemas não melhorará as coisas. Em uma palavra, a Anchor pode realmente continuar sendo a máquina de marketing mais poderosa da Terra, mas ninguém pode "levantar" uma máquina tão chamativa por muito tempo. No entanto, em 18 de fevereiro, Do Kwon anunciou um aumento de $ 450 milhões no fundo de reserva.

![O protocolo âncora é muito complicado de desenvolver?]()

Mas levantar capital é apenas aumentar a quantidade de dinheiro e não muda a trajetória da Anchor. Desde a data do refinanciamento, o fundo de reserva caiu de US$ 510 milhões para US$ 450 milhões em menos de um mês, e o rendimento do depósito mais uma vez permaneceu estável.

Por que a Anchor é tão resistente às forças do mercado?

A importância da Anchor para um vasto ecossistema da Terra não pode ser negada. Existem 14 bilhões de dólares em UST em circulação com 9 deles depositados na Anchor. A isso, devemos adicionar 150 milhões (50% do total de 300 milhões) sendo oferecidos ao pool de liquidez do ANC no protocolo Astroport e certamente existem outros lugares relacionados ao Anchor. Não há dúvida de que a Anchor é a fundação da Terra hoje. Pode não ser assim no futuro com projetos como Astroport, Prism, Mars, Mirror… mas esse futuro ainda não chegou.

![O protocolo âncora é muito complicado de desenvolver?]()

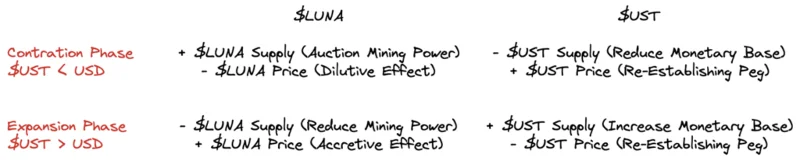

No sistema monetário integrado e transparente do Terra, LUNA e UST são dois tokens que estão diretamente conectados entre si. Além disso, o Terra também é um centro financeiro do metaverso e interage com o restante deste universo por meio da importação e exportação de fluxos de capitais, mecanismo este dividido em duas fases:

- Fase de Contração → Quando a entrada de dinheiro diminui, a UST está sob pressão para depreciar a taxa de câmbio, o que o sistema irá contra-atacar concedendo mais poder de mineração (tentando encorajar mais atores externos a interagir com a taxa de câmbio). Terra) e use os lucros para comprar e queimar UST. Em termos macroeconômicos, o Terra quer aumentar a participação de fatores externos no médio prazo, enquanto usa os recursos para estabilizar a moeda no curto prazo, mas às custas dos detentores do LUNA.

- Fase de expansão → À medida que os fluxos de capital aumentam, a UST pode se tornar mais cara para converter em USD e o sistema equilibrará isso cunhando mais moedas e usando essa moeda para comprar e queimar capacidade de mineração, ou seja, tokens LUNA. Em termos macroeconômicos, o Terra causa ativamente uma inflação que reduz o valor da moeda (que representa o poder de compra da economia) imediatamente e usa moeda estrangeira para aumentar o preço do LUNA. Isso beneficia a todos.

Em outras palavras, Terra muda continuamente a volatilidade entre UST (dívida do sistema) e LUNA (patrimônio do sistema). Um lado atuará como reserva de suprimentos para o outro, e ambos sobreviverão. A LUNA não pode suportar as fortes saídas de UST se os rendimentos dos depósitos da Anchor forem reduzidos, pois perderá a estabilidade final de seu preço. Terra Ecosystem precisa de Anchor.

resumo

Precisamos concordar que os interesses dos detentores do LUNA não são totalmente compatíveis com os interesses da facção do ANC. A menos, é claro, que assumamos que a cada seis meses algum anjo gentil injetará meio bilhão de dólares (e crescendo) nas reservas da Anchor, subsidiando assim as parcelas.

No entanto, estamos de volta ao ponto de partida: Conflito de interesses entre investidores, detentores de tokens, comerciantes, depositantes, mineradores, entusiastas, construtores de âncoras e desenvolvedores Terra. Talvez nada tenha mudado muito, mas depois deste artigo é possível que algumas perspectivas tenham mudado. Agora podemos ver claramente muitos aspectos do projeto Anchor em particular e do ecossistema Terra em geral ou até mesmo um grande e diversificado mercado de criptomoedas. A única coisa que precisamos fazer agora é observar de perto o movimento da plataforma.

? Análise da Blockchain de Camada 1 Utilizando Tecnologia ZKP")

? Informações sobre a dupla GLMR & MOVR")